Introducción

En este artículo se analiza el estado presupuestal 2 de la Rama Judicial en Colombia, para las vigencias fiscales ocurridas desde el 2019 hasta lo corrido del 2023. El marco teórico se sustentó en la doctrina constitucional económica y fiscal. Se abordaron temas como la constitución económica colombiana, los principios y pilares de la hacienda pública, algunos fundamentos del derecho presupuestal 3 y, además, se efectuó un recorrido por los estados financieros y de ejecución de inversiones de la Rama Judicial en Colombia.

Durante muchos años dos disciplinas afines transitaron por sendas diversas. Sus caminos mostraban resistencia para dialogar y sus objetivos parecían ser disímiles. El derecho pretendía la búsqueda de la equidad social 4 y la economía apuntaba a la realización de la eficiencia. La aparente incompatibilidad, sin embargo, fue cediendo y fueron trazados unos caminos de encuentro. Metodologías de estudio como el Análisis económico del Derecho -AED- (Bejarano, 1999) 5 con exponentes destacados, varios de ellos ganadores de Premios Nobel de economía, mostraban las ventajas de aplicar a las ciencias jurídicas las herramientas de la macroeconomía, la economía del bienestar y de la econometría (Alarcón, 2018) 6.

El derecho económico surgió al finalizar la Primera Guerra Mundial. Se trata de la intervención en la economía por parte del Estado, a través de diversas herramientas, instituciones e instrumentos. Inicialmente, la intervención se efectuó para corregir diversas fallas del mercado (Ramírez, 2009). Sin embargo, existe confusión en la percepción de los conceptos que integran el citado derecho. Por ejemplo, Márquez (2005) explica con claridad que el derecho económico supone una comprensión de la relación entre el derecho y la economía, que puede generar cambios sustanciales y estructurales en la política y la generación de ingresos.

La economía contribuye a mejorar la condición de vida de la población en sus diversas dimensiones (Márquez, 2005). El AED, como una metodología, permite “la creación de nuevas estructuras jurídicas de derecho económico” (Villa, 2017). Para los efectos de este artículo, se utilizó el derecho económico aplicado al ámbito público, que se sustenta en todas las formas en las que el Estado, como director general de la economía, puede intervenirlo.

La recepción de esta ciencia del derecho en el país se produjo, de manera preponderante, en el año 1991 con la promulgación de la Constitución y el reconocimiento del Estado social de derecho. Esta noción dotó al Estado de una teleología particular, en la que se hizo evidente la interacción entre el derecho, el Estado y la economía. Un sistema económico en el que el Estado permanece impasible frente al comportamiento del mercado y sus agentes no guarda, en principio, la armonía requerida por el nuevo modelo económico.

La preocupación por la eficiencia económica se enlaza con la equidad social y, por consiguiente, este diálogo se facilita con el reconocimiento de la Constitución económica y el subsistema constitucional económico consagrado por la norma superior. Y aunque el constituyente no tomó partido por un sistema en particular -por lo menos no de manera expresa- la jurisprudencia constitucional ha sido consistente en reconocer lo siguiente: la Economía social de mercado 7 es materialmente aceptada a partir de la interpretación armónica y sistemática de las disposiciones constitucionales de contenido económico (Alarcón, 2018).

En este sistema, como ha reconocido la doctrina, corresponde al Estado garantizar las condiciones para que el mercado funcione. El reconocimiento material de este sistema precisa la existencia de tres principios fundamentales en los que la participación del Estado es primordial. Los principios constitutivos, regulatorios y suplementarios parten de la idea de que los mercados no poseen una capacidad plena autorreguladora.

Los mercados desconocen, por consiguiente, la idea de justicia social y, en consecuencia, la del Estado que interviene en el mercado a través de políticas y medidas con carácter imperativo (Ernste, 2009). Esta premisa se desprende de la noción de Constitución económica y del subsistema constitucional económico. Nace, entonces, la necesidad de comprender el Derecho y la Constitución como un sistema coherente, armónico y sistemático (López, 2006).

Es factible comprender que la dirección general de la economía por parte del Estado se crea, justamente, a partir del ejercicio académico de interpretación coherente de las disposiciones que integran la Constitución económica colombiana (art. 341 C.P). Esta posición no se contradice con la protección y promoción de la libertad económica y de la libre competencia (art. 334 C.P.). La citada afirmación resulta relevante para los efectos del presente estudio. Es claro que uno de los tópicos basilares objeto de una reflexión profunda efectuada por el derecho económico corresponde a la asignación de los escasos recursos, destinados para cubrir las diversas necesidades que debe atender el Estado.

Este ejercicio se asocia con la planeación económica que, en el caso colombiano, aparece a comienzos del siglo XX. La citada planeación adquiere rango constitucional durante el gobierno del presidente Lleras Restrepo. Es a partir de ese momento que se empieza a hacer referencia a la política pública económica planificada, así como a la necesaria búsqueda de criterios claros que permitan una asignación eficiente de recursos, con el consecuente bienestar social (Pérez, 2022).

El Estado requiere recursos para garantizar su funcionamiento y, a su vez, satisfacer las necesidades básicas de la sociedad. Es a través de la planeación y planificación presupuestal que se programa, presenta, estudia y aprueba el Presupuesto General de la Nación, determinado por el Plan Nacional de Desarrollo, que establece el gasto requerido para el cumplimiento de los fines del Estado (Barrera Gallo, 2021). En Colombia, la asignación de recursos, que se efectúa anualmente, se ve permeada por las contingencias económicas y políticas que se presentan al momento de la aprobación y ejecución de las partidas presupuestales.

Lo anterior trae consecuencias de una magnitud considerable, frente a los planes de funcionamiento e inversión que presentan las entidades del sector público. Es decir, en relación con la estabilidad y el progreso económicos en el marco de las funciones de cada ente estatal. El propósito del presente artículo es analizar, en principio, las funciones propias de la Rama Judicial 8 del poder público que, de conformidad con los artículos 1 y 11 de la Ley 270 de 1996, están ligadas con la importante función de administración de justicia. Sin embargo, la citada rama enfrenta una serie de retos y desafíos complejos.

La reducida planta de personal, el voluminoso número de procesos, los tiempos procesales cada vez más extensos, entre otros eventos 9, hacen de la justicia un servicio que, en ocasiones, se caracterice o califique como ineficaz. Uno de los principales retos de la Rama Judicial, a la hora de cumplir con las funciones que constitucionalmente le han sido designadas, es la ejecución de recursos económicos exiguos, frente a las necesidades de los administrados.

En el año 2023 el Presupuesto General de la Nación, en adelante PGN, se ubicó en aproximadamente 405 billones de pesos 10. La Rama Judicial recibió 6,5 billones de pesos, que corresponden al 1,6 % del valor total y general del citado presupuesto. Del cual, un porcentaje cercano al 90 % se destina, exclusivamente, para el funcionamiento básico de la rama. Únicamente $726.910 millones de pesos se usan para las inversiones pertinentes, en lo relacionado con la mejora de la prestación del servicio de justicia (Ley 2276, 2022).

Para el año 2024, el Congreso de la República aprobó un PGN equivalente a $502,6 billones, un 19 % más en relación con el año anterior. De este valor, corresponden al sistema integral de verdad, justicia, reparación y no repetición, $913 mil millones (Ley 2342, 2023) 11. Sin embargo - aunque la cifra pareciera ser superior a la de 2023- ha indicado el ministro de Justicia que el ajuste presupuestal implica un recorte para la justicia.

Lo anterior, a partir de la decisión emitida por la Corte Constitucional (Sala Plena, C-489/23, 2023), la cual expone los efectos del citado ajuste en el PGN. Este panorama afecta, indiscutiblemente, los fines constitucionales con los que se instituye todo el aparato judicial. Así las cosas, el condicionamiento de la eficaz administración de justicia a la disponibilidad de recursos afecta, como lo señalan Alarcón y López (2022), la teleología del Estado Social de Derecho.

Resultados

1. La Constitución económica como fuente principal del derecho y de la economía

La Constitución Política colombiana, como norma fundamental, es la fuente principal del Derecho (Huertas et al., 2020). La citada norma incorpora, de manera expresa, la función del Estado, instituido en el director general de la economía. La carta política prevé, por consiguiente, la noción de Estado interventor a través de un conjunto ordenado y sistemático de las disposiciones jurídicas pertinentes.

La Constitución contempla instrumentos, mecanismos y procedimientos que permiten hacer operativa la teleología del Estado Social de Derecho y la realización de un orden económico y social justo. Se trata, en todo caso, de una disposición que no debe ser entendida en su sentido formal sino material. La operatividad remite, no solamente al texto particular de la Constitución, sino también a las disposiciones que, por su relación e incidencia en el sistema económico, se deben considerar de forma profunda (Sánchez, 2007).

Por esta razón, el concepto y contenido de la Constitución evoluciona, es decir, cambia constantemente con las sociedades y los contextos. La Constitución se contemporiza para responder a las necesidades y los requerimientos sociales y económicos, que mutan de forma constante Cabe mencionar algunas las nociones generales de la categoría “Constitución”.

1.1 Nociones generales del concepto “Constitución”

Guastini (1999) señala que existe una amplia variedad de usos sobre el vocablo “Constitución” en el ámbito jurídico, pero destaca cuatro conceptos principales:

Un ordenamiento político centrado en unas disposiciones con sentido liberal.

Un conjunto de normas que identifican un ordenamiento jurídico, de un contexto determinado.

Un simple documento normativo, general y abstracto.

Un texto de particularidades específicas, que le dan forma a la estructura de un régimen jurídico.

Guastini (1999) sostiene que el término “ordenamiento liberal” debe ser entendido a partir de la categoría libertad, instituida como un bien jurídico primario. De la libertad se desprenden los demás bienes del ser humano. La libertad debe estar protegida porque hace parte de un sistema de garantías de los administrados frente a una nación. La definición se orienta a imponer límites al poder político. Los límites son el instrumento fundamental para obtener el amparo de los derechos del ciudadano.

1.2. La supremacía y la supralegalidad del texto constitucional

La constitución es la base fundamental que ordena el funcionamiento de un Estado. El artículo 4 de la Constitución Política Colombiana (1991) señala que la Carta política es la norma de normas. Sin entrar en la discusión propia sobre la integración del bloque constitucional, de este apartado se concluyen dos puntos fundamentales:

Mora-Donatto (2002) explica que las características señaladas son comunes a todas las constituciones. Se trata de una serie de postulados que son inamovibles o de difícil alteración por parte del Estado. La Constitución contiene dos reglas básicas de la convivencia ciudadana, que se exponen a continuación (Reyes, 1986).

Por un lado, la supralegalidad constitucional, como su nombre lo indica, está ligada con el carácter superior de la Constitución sobre la ley. Es decir, con la prelación de las normas -la preferencia de una norma sobre otra-, lo cual tiene una íntima relación con la organización interna del Estado que las promueve. Las leyes y otras disposiciones normativas confrontadas con el texto constitucional no tienen un mismo rango en su aplicación. Todo esto con el propósito de evitar conflictos que pueden vulnerar los derechos fundamentales de una persona.

En la doctrina se suelen utilizar indistintamente los términos “supremacía” y “supralegalidad”. Sin embargo, Aragón (1986) plantea una diferencia puntual. La supremacía es una cualidad política y su carácter esencial es común a todos los textos. La supralegalidad, por el contrario, es una garantía jurídica facultativa del primer concepto, que se encuentra señalada en el mismo texto constitucional. Esta comprende no sólo la enunciación acerca de que la Constitución se aplica con preferencia a cualquier otra disposición, sino también advierte de la existencia de un procedimiento especial para la modificación de su contenido.

El texto superior se puede clasificar en dos teorías (rígida y flexible), dependiendo del mecanismo de reforma que le asista. El texto rígido opera en el Estado en el que se instituye un procedimiento claro y detallado para la modificación del postulado constitucional. El texto superior flexible carece parcial o totalmente de este tipo de proceso (Gómez, 2015). Sobre la inexistencia de disposiciones especiales, Schmitt (1982) presenta dos argumentos concretos: en principio, la constitución flexible puede ser alterada o modificada, como si se tratara de cualquier normativa nacional. Sin embargo, se argumenta que al tratarse de un texto completamente rígido no permite ningún tipo de modificación.

Por otra parte, el carácter obligatorio de la Constitución, según Mora-Donatto (2002), se refiere a la aplicación imperativa del texto en tres ámbitos particulares. El primero advierte acerca de la actuación de los poderes públicos. El segundo, resalta la formación de las leyes que rigen el Estado. Y, finalmente, el tercer ámbito está relacionado con la aplicación de la norma constitucional en casos de conflicto normativo.

1.3. La constitución económica colombiana

La historia ha demostrado que la separación entre economía y derecho ha sido una constante. La llegada de las revoluciones industriales implicó un desarrollo normativo. No sólo en lo relacionado con el derecho laboral, sino también con la necesidad de estructurar constitucionalmente el papel del Estado y de su economía. El Estado, a través de la norma fundamental, debe garantizar la protección de los elementos esenciales para el funcionamiento de la economía de mercado.

Resulta pertinente la consagración de los derechos a la propiedad privada, a la libertad de empresa, a la autonomía de la voluntad contractual y a la libre competencia. Las primeras constituciones carecen de valor normativo, es decir, requieren del legislador para convertir sus disposiciones en leyes, con un verdadero valor vinculante. Sin embargo, resultan fundamentales en el proceso posterior desarrollo normativo y reglamentario.

Con base en lo anterior, la constitución económica se entiende como el conjunto de principios, además de criterios, valores y reglas fundamentales. En principio, son las reglas que presiden la vida económico-social de una nación (Cortés, 2009). El conglomerado de normas se encuentra contenido en las constituciones y, por consiguiente, está directamente relacionado con el modelo de Estado que se desea adoptar. La intervención de los gobiernos en la economía incide en el bienestar de la sociedad (Müller, 1976). En este caso, el bienestar de las personas que demandan el derecho fundamental a la justicia.

2. La Hacienda Pública en Colombia

La Hacienda Pública12 está íntimamente relacionada con el conjunto de recursos patrimoniales y extrapatrimoniales que posee el Estado colombiano. La nación es la titular de los bienes públicos y, por consiguiente, tiene la potestad de distribuirlos de acuerdo con los requerimientos de los asociados que integran un país.

2.1. Los fines y objetos de la Hacienda Pública en Colombia

La hacienda pública, se reitera, es inherente a todos aquellos recursos patrimoniales que posee el Estado en su condición de titular de los bienes. El Estado estructura los mecanismos y protocolos de distribución de los recursos, cuyo propósito es lograr los objetivos propuestos por el gobierno central y, así mismo, por las entidades regionales y territoriales (Zornoza, 2001).

Desde la doctrina se han tomado diferentes posiciones con respecto a esta definición. El objeto de la Hacienda Pública está directamente relacionado con los recursos económicos del Estado13. Además, esta disciplina estudia la dirección y administración de los dineros de la nación colombiana (Restrepo, 2018). El Estado no tiene la condición, únicamente, de distribuidor de bienes y algunos servicios, también lo hace como retenedor e inversor de aportes y bienes que posee en su patrimonio.

Uno de los objetivos de la Hacienda Pública es la correcta provisión y distribución de los recursos que se encuentran a su cargo. No se trata, únicamente, de una asignación presupuestal seguida de un trámite legislativo. La función abarca un sentido amplio: la eficiencia y la eficacia de los planes financieros debidamente aprobados, que son coherentes con los propósitos del Estado (Restrepo, 2008).

2.2. La eficiencia en la ejecución y la inversión del presupuesto colombiano

Existe una obligación correlativa del Estado cuando se ejecuta el presupuesto público. La obligación consiste en la destinación eficaz de los recursos (Armijo & Espada, 2014). La calidad en el gasto y la inversión deben garantizar la eficiencia 14 en la destinación presupuestal. El propósito es potenciar un crecimiento económico 15 y, a su vez, impulsar la efectiva 16 igualdad en la distribución de los recursos. Todo, en concordancia con lo establecido en la Constitución nacional.

Este tema concierne no única y exclusivamente al presupuesto y a la legislación o ejecución fiscal, además abarca todas las instancias involucradas en la cadena de ordenación del gasto, especialmente en lo concerniente a la gestión pública. La eficiencia 17 en el gasto se relaciona, de igual manera, con una priorización de las necesidades sociales, políticas y de estabilidad macroeconómica. Adicionalmente, la citada eficiencia es coherente con la planeación y los propósitos de garantizar la solvencia financiera del Estado. La gestión pública y la política gubernamental dependen, en consecuencia, de los marcos legislativos proyectados a mediano plazo y, a su vez, de la expedición de las reglas fiscales pertinentes (Roa, 2017).

2.3. La solidaridad intergeneracional en el Estado colombiano

La solidaridad intergeneracional es un concepto que se desarrolla, especialmente, en ámbitos laborales y, concretamente, en temas referentes a la seguridad social. No obstante, es posible aplicar el citado concepto en el área de la hacienda pública. Específicamente, en el ámbito de la sostenibilidad fiscal en el marco de la colaboración armónica que debe imperar entre las ramas del poder público (Acto Legislativo 03, 2011).

La solidaridad intergeneracional se define como uno de los pilares del desarrollo social. La noción señalada implica, en consecuencia, una complementariedad y apoyo que se efectúa en el presente para ser destinada a las necesidades de las generaciones futuras. En materia fiscal y presupuestal, esta solidaridad se ve reflejada en situaciones como el cubrimiento de la deuda pública, la estabilidad macroeconómica 18 y la solvencia financiera del Estado. El propósito es proporcionar a las generaciones futuras un ambiente propicio para su desarrollo económico y social (Alarcón, 2017).

3. Las partidas presupuestales de la Rama Judicial en Colombia

Sáenz (2013) indica que una de las características principales de las economías avanzadas es el incremento del gasto público. Sin embargo, este tiene unos rubros determinados, con el propósito de lograr los fines esenciales del Estado. En Colombia, la Rama Judicial divide su asignación presupuestal, en particular, en tres dimensiones principales:

La asignación destinada al funcionamiento de la justicia, que se relaciona con los recursos del Estado que se ejecutan para conservar y mantener las necesidades operacionales del país.

La asignación presupuestal destinada a la inversión en los elementos necesarios para el normal desarrollo de la actividad judicial, incluidas las inversiones para su optimización o mejoramiento.

La dimensión relacionada con el cubrimiento de la deuda pública19. Es decir, la asignación del presupuesto o de los recursos del Estado destinados al pago de los contratos, créditos o empréstitos celebrados entre un ente público determinado y la banca central o las entidades financieras privadas y multilaterales (Espitia et al., 2018).

Estas dimensiones tienen unos límites complejos. Y, por consiguiente, la materialización o asignación del presupuesto para el sector de la justicia genera unas consecuencias en su administración. El Estado debe hacer un análisis cuidadoso y detallado de las decisiones que impliquen destinar los recursos necesarios para el gasto público. Es una labor asignada al Estado por la Constitución Política colombiana, que implica una responsabilidad en el citado gasto, conexo con la dirección general de la economía (Espitia et al., 2018).

3.1. Partida de funcionamiento del sector justicia en Colombia

La justicia se considera un servicio público. Se trata de una función esencial del Estado, la cual garantiza el cumplimiento de las normas, reglas y principios establecidas en una nación, además de la resolución de conflictos y la protección efectiva de los derechos fundamentales. Es un servicio público esencial y, por consiguiente, debe ser accesible para todos los ciudadanos, es decir, la discriminación está proscrita. La justicia debe operar, en consecuencia, de manera imparcial.

Por esta razón, la partida del sector justicia debe contar con una amplia asignación presupuestal, que agrupe los gastos de personal, los rubros necesarios para obtener bienes y pagar los servicios y el cumplimiento de las transferencias corrientes. Igualmente, dicha partida se requiere para disminuir los pasivos, el pago de impuestos y contribuciones, entre otros factores.

La partida de funcionamiento del sector justicia a cargo del Estado está destinada a cubrir los gastos operativos y administrativos de las entidades y organismos que conforman el sistema de justicia. Estos recursos son esenciales para garantizar el funcionamiento efectivo del poder judicial, así como de otras instituciones relacionadas. Para el normal funcionamiento del Estado se requiere pagar salarios y remuneraciones a los jueces, fiscales, defensores públicos, personal administrativo, y otros funcionarios del sector público y privado.

3.2. La partida de inversión en el sector justicia

Los gastos de inversión son aquellas asignaciones de presupuesto destinados a los siguientes rubros: al incremento de los recursos físicos o a la adquisición de nuevos activos, al robustecimiento de las capacidades necesarias por la institución pertinente y a la habilitación de nuevas funciones, por ejemplo, a cargo del sector justicia en Colombia. También se consideran gastos de inversión las partidas que buscan un mejoramiento de las condiciones generales o específicas de un contexto determinado.

En el contexto contemporáneo, es necesario el mantenimiento y la remodelación de los edificios destinados al sector justicia. Es preciso adecuar la infraestructura reservada a este sector y la adecuación de las oficinas para que sean acordes con los requerimientos de los usuarios de la justicia. Es imperativa la inversión en tecnología, la actualización de los sistemas informáticos y los softwares pertinentes. Además, es urgente la implementación de plataformas para la práctica de las audiencias requeridas en todas las jurisdicciones, entre otros gastos.

3.3. Partida del servicio de la deuda pública de la Rama Judicial

En el caso puntual de la Rama Judicial, es necesario el pago de las obligaciones contraídas directamente por esta entidad o por sus entidades adscritas. Es necesaria la destinación de una parte del presupuesto general de la nación 20 para el cumplimiento de los compromisos adquiridos con las corporaciones financieras nacionales, extranjeras y las entidades multilaterales. Es obligatorio el pago del capital, los intereses y los gastos generados en la ejecución del contrato de mutuo o de préstamo mercantil, según sea el caso.

3.4 Asignaciones presupuestales de la Rama Judicial desde el 2019 hasta el 2023

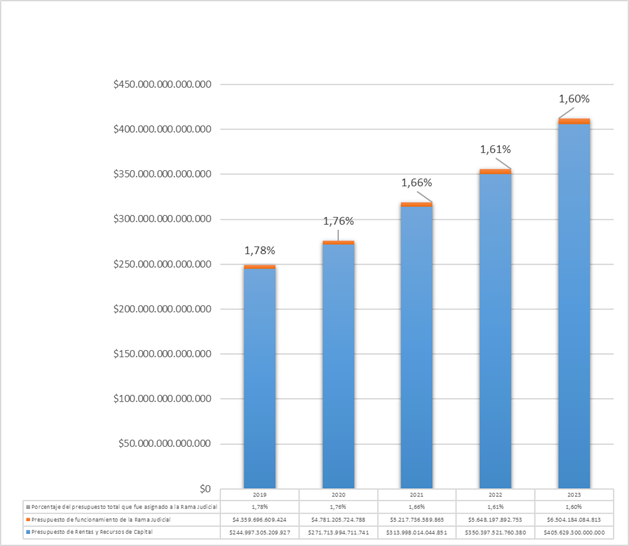

El Presupuesto General de la Nación no especifica únicamente los ingresos del país destinados a las vigencias fiscales, también aprueba los gastos requeridos para cumplir las necesidades que señalan las entidades públicas en el anteproyecto de presupuesto. La ventana temporal de observación del presente artículo de investigación señala que desde el 2019 hasta el 2023 a la Rama Judicial se le ha asignado aproximadamente el 1,68 % del presupuesto total de la nación, como se evidencia a continuación (gráfica 1).

Gráfica 1

Comparación entre el presupuesto de rentas y recursos de capital aprobado y la partida presupuestal asignada a la Rama Judicial. Fuente: Leyes de presupuesto de rentas y recursos de capital y ley de apropiaciones para las vigencias fiscales del 2019 hasta el 2023. Elaboración propia. Cifras en miles de millones de pesos.

Estos valores son de tipo nominal y evidencian, en efecto, la reducida asignación de recursos públicos destinados a la administración de justicia, frente a las necesidades que actualmente presenta la Rama Judicial colombiana. Principalmente, porque se trata del cumplimiento de las funciones que constitucionalmente le han sido asignadas.

3.5 Destinación de la partida de funcionamiento de la Rama Judicial desde el 2019 hasta el 2023

La Unidad de Desarrollo y Análisis Estadístico (UDAE) es una entidad del Departamento Nacional de Planeación (DNP) encargada de coordinar el análisis estadístico y económico para apoyar la formulación, seguimiento y evaluación de las políticas públicas pertinentes. Su trabajo incluye la recopilación y análisis de datos, la producción de indicadores y los modelos pertinentes, y el monitoreo del impacto de las políticas implementadas, en este caso, en el área de la justicia.

La UDAE es fundamental en la planificación y desarrollo del sector justicia porque proporciona la información esencial para la toma de decisiones, que pueden impactar en la citada división. La unidad especializada en el análisis estadístico21 señala que la asignación presupuestal de la Rama Judicial, en lo concerniente a su funcionamiento, se dividió de la siguiente forma (gráfica 2):

Gráfico 2

Asignación presupuestal de la Rama Judicial en la partida de funcionamiento 2019-2023. Fuente: Unidad de Desarrollo y Análisis Estadístico (UDAE), respuesta a derecho de petición (15 de junio de 2023). Elaboración propia. Cifras en miles de millones de pesos.

En la gráfica se evidencia que la mayor destinación de recursos se dirige hacia los gastos de personal. Por ejemplo, en el 2021, el 92 % del total de la asignación, cerca de 4,5 billones de pesos, se destinó a esta partida. En 2019 y 2020, este rubro se ubicaba en el 90 %. En el 2022, los costos de personal alcanzaron el 91 %. La cifra más baja se aproximó al 89 % del presupuesto total de funcionamiento para la vigencia fiscal del 2023, con una cifra cercana a 4,8 billones de pesos.

3.6 Destinación de la partida de inversión de la Rama Judicial desde el 2019 hasta el 2023

La asignación de los rubros presupuestales en materia de inversión se divide en tres grupos: i) mejora del servicio, ii) mantenimiento y mejora de la infraestructura y iii) digitalización de la justicia (Tabla 1).

Tabla 1

Asignación presupuestal de la Rama Judicial en la partida de Inversión relacionada con la mejora del servicio 2019 - 2023

La destinación del presupuesto de inversión en materia de recursos humanos y la capacitación a los funcionarios judiciales se percibe de forma positiva. Se han incrementado tres partidas presupuestales: la mejora del servicio de justicia, el mantenimiento y adecuación de la infraestructura necesaria para una adecuada prestación del servicio y, finalmente, la digitalización de la justicia. La mayor inversión ocasiona una humana utilidad social y, por consiguiente, un eficiente acceso a la administración de justicia.

Conclusiones

Se estableció que, a pesar de sus orígenes y objetivos aparentemente divergentes, el derecho y la economía han encontrado puntos de convergencia, logrando un diálogo más fluido en la búsqueda de la equidad social y de la eficiencia económica22.

Fue concluye que existe una conexión entre la eficiencia económica y la equidad social destinada a las personas que demandan el cumplimiento del derecho fundamental a la justicia. Este diálogo se facilita a través del reconocimiento de la Constitución económica y su subsistema constitucional económico, aplicable a los rubros destinados a la Rama Judicial. Aunque la Constitución no se inclina explícitamente por un sistema económico específico, la jurisprudencia ha interpretado consistentemente que la Economía Social de Mercado es compatible con la Constitución. En la investigación se efectuó una interpretación armónica y sistemática de las disposiciones económicas que implican a la rama judicial.

Se percibió que la falta de personal, el gran volumen de procesos y los prolongados tiempos procesales contribuyen a que la justicia sea percibida como ineficaz. Un desafío clave para la Rama Judicial es gestionar los limitados recursos económicos disponibles para cumplir con sus funciones constitucionales, frente a las crecientes demandas de los ciudadanos.

Sin embargo, en la investigación se observa que existe una positiva inversión en recursos humanos y capacitación judicial. Se determinó que la destinación del presupuesto en este ámbito se percibe como favorable. Se identificaron tres áreas con incrementos significativos en el presupuesto del año 2023: la mejora del servicio de justicia, la infraestructura necesaria para la prestación de estos servicios y la digitalización de la justicia.

Se estableció que un adecuado rubro con destino a la administración de justicia genera un impacto social positivo. La inversión realizada no sólo trae un beneficio social significativo, sino que también contribuye a un acceso más eficiente y equitativo a la administración de justicia. Las decisiones presupuestales tienen un impacto efectivo en la percepción de eficiencia de la ciudadanía y en la funcionalidad del sistema judicial.