DOI: 10.18041/2619-4244/dl.34.11661

Formación en cultura de la contribución para educación superior en Colombia1

Training in Culture of Contribution for Higher Education in Colombia

Yesica Corrales Ortiz

Magister en Tributación

Universidad de Manizales

Correo: jmcorraleso@uqvirtual.edu.co

Lina Pacheco Nacibar

Contadora Pública, Especialista en Gerencia Tributaria y Auditoría de Impuestos

Magíster en Tributación

Universidad de Manizales

Correo: linap2014@gmail.com

Como citar: Corrales Ortiz, Y., & Pacheco Nacibar, L. (2024). Formación en Cultura de la Contribución para Educación Superior en Colombia. Dictamen Libre, (34: Enero-Junio). pp. 45-58. https://doi.org/10.18041/2619-4244/dl.34: Enero-Junio.11661

Licencia Creative Commons Atribución-Compartir Igual 4.0 Internacional

RECIBIDO 6 de septiembre de 2023 ACEPTADO 7 de febrero de 2024

Resumen

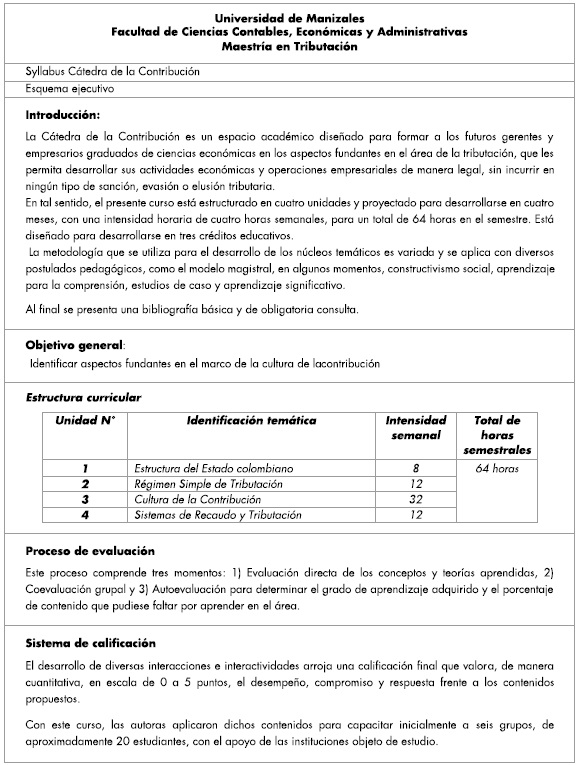

El presente texto expone el resultado general del trabajo investigativo titulado: "Estudio comparado de los aportes formativos en Cultura de la Contribución de las facultades de ciencias económicas adscritas a universidades públicas y privadas del occidente colombiano. Vigencia 2020-2022". El problema de investigación se fundamentó en el cuestionamiento ¿cómo comparar los aportes que en esta temática han desarrollado las instituciones superiores objeto del estudio? El objetivo general se enfocó en identificar los aportes formativos en Cultura de la Contribución y se apeló al modelo metodológico denominado Teoría Fundamentada (Grounded Theory). (Glaser, B., & Strauss, A. 1967). Al final, se diseña una propuesta de intervención a manera de syllabus, denominado Cátedra de la Contribución en Ciencias Económicas, microcurrículo que se convierte en doctrina de obligatoria consulta para la enseñanza de la contribución y la comprensión de la tributación en Colombia.

Palabras clave: administración, ciencias económicas, cultura de la contribución, impuestos, tributos, tributación.

Abstract

This text presents the general result of the research work entitled: "Comparative study of the training contributions in Culture of Contribution of the faculties of economic sciences attached to public and private universities in western Colombia. Validity 2020-2022". The research problem was based on the question: how to compare the contributions that the higher institutions under study have developed on this topic? The general objective focused on identifying the training contributions in Contribution Culture and the methodological model called Grounded Theory was used. (Glaser, B., & Strauss, A. 1967). In the end, an intervention proposal is designed in the form of a syllabus, called the Contribution Chair in Economic Sciences, a microcurriculum that becomes a doctrine of mandatory consultation for teaching contribution and understanding taxation in Colombia.

Keywords: Administration, Economic Sciences, Culture of Contribution, Taxes, Tributes, Taxation.

INTRODUCCIÓN

El presente artículo es producto de la investigación desarrollada en el marco de los estudios de Maestría en Tributación de la Universidad de Manizales de Colombia, titulada: "Estudio comparado de los aportes formativos en Cultura de la Contribución de las facultades de ciencias económicas adscritas a universidades públicas y privadas del occidente colombiano. Vigencia 2020-2022". Se presentan los hallazgos y conclusiones que, en cultura de la contribución, se pudieron comprobar en las instituciones objeto de estudio. Para tal efecto, a partir de la Ley 223 de 1995, artículo 157, la cual estableció que la Dirección de Impuestos y Aduanas Nacionales de Colombia, en adelante, DIAN "debe desarrollar una tarea pedagógica dirigida a instituciones educativas para crear en el país una cultura de la contribución, con el fin de educar al ciudadano en el deber constitucional de contribuir a las cargas públicas" (Congreso de la República de Colombia, 1995).

Este deber constitucional se señala en el artículo 95, numeral 9, de la Constitución Nacional de Colombia, de la siguiente forma: "Son deberes de la persona y del ciudadano: contribuir al financiamiento de los gastos e inversiones del Estado dentro de conceptos de justicia y equidad" (Congreso de la República, 1991). En congruencia con esta obligación ciudadana, desde el año 2017 la DIAN ha adelantado distintas estrategias y procesos para dar cumplimiento a lo promulgado en la Carta Magna y la ley.

No obstante, al hacer una revisión preliminar de los planes de estudios de los programas académicos de pregrado adscritos a las facultades de ciencias económicas y escuelas de negocios de algunas universidades públicas y privadas del occidente colombiano, y específicamente las que se encuentran en departamentos como Quindío, Valle del Cauca, Risaralda y Caldas, no se evidencia que en sus mallas curriculares se contemple la cátedra de la "Cultura de la Contribución" como fundamento teórico y práctico para afianzar la enseñanza de parámetros relacionados con el tema de la contribución, los cuales son fundamentales para todo profesional graduado de las áreas económicas, tanto es su futuro papel como gerente, CEO, administrador, inversionista, accionista o empresario en la región del eje cafetero de Colombia.

En este sentido, el principal problema frente a una política de Estado, en relación con la formación de personas conscientes de la obligatoriedad y deber ciudadano de contribuir con el pago de impuestos para desarrollar las políticas de la nación, radica en ¿cómo comparar los aportes que en esta temática han desarrollado las instituciones superiores objeto del estudio? (Universidad del Quindío; Universidad La Gran Colombia, sede Armenia, Quindío; Universidad Tecnológica de Pereira; Universidad EAFIT, sede Pereira; Universidad de Caldas; Universidad de Manizales; Universidad del Valle, y Universidad Autónoma del Valle del Cauca).

Con base en lo anterior, el trabajo de investigación fijó como objetivo principal identificar los aportes formativos que en cultura de la contribución vienen desarrollando, desde la vigencia 2020 hasta el año 2022, las facultades de ciencias económicas adscritas a universidades públicas y privadas del occidente colombiano. Para el desarrollo de la investigación se apeló al modelo metodológico Teoría fundamentada (Grounded Theory) (Glaser & Strauss, 1967), el cual consiste en "un diseño metodológico que pretende generar teorías que expliquen un fenómeno social en su contexto natural" (Álvarez & Furgenson, 2003) En este caso, se trata de estudiar el fenómeno de la cultura de la contribución, teniendo en cuenta las respuestas expresadas por los rectores, vicerrectores académicos y decanos de las facultades de ciencias económicas de las universidades objeto de estudio. En resumen, la Teoría fundamentada es sobre todo una metodología "adaptada al estudio de la realidad social. Sus antecedentes se fundamentan en el Interaccionismo Simbólico, pretende comprender cómo funciona el mundo, acceder a la comprensión humana. La investigación basada en la Teoría Fundamentada es más interpretativa que descriptiva. (Álvarez & Furgenson, 2003).

La importancia de este artículo radica en que presenta un tema de investigación innovador, ya que dicha temática está en auge en Colombia y, por lo tanto, es necesario y pertinente trascender la formación de la ciudadanía en este tema, hacia los niveles de educación superior, a través de un curso que le enseñe a los educandos de las facultades de ciencias económicas y administrativa de las universidades objeto del estudio diversos aspectos epistemológicos y prácticos en relación con este tema, para que conozcan las condiciones y obligaciones que implica para cada colombiano su papel como contribuyente, a través de la comprensión del por qué y para qué se tiene el deber patriótico de "cancelar los impuestos y tributos de manera puntual como mecanismo para optimizar el desarrollo de la nación y garantizar la seguridad fiscal del Estado colombiano" (Previsora de Colombia, 2021).

El presente artículo contribuye de manera decidida a divulgar la formación en cultura de la contribución en una importante franja de estudiantes universitarios y, a la vez, impulsar el trabajo que desde los Núcleos de Apoyo Contable y Fiscal, en adelante NAF, aplica la Dirección de Impuestos y Aduanas Nacionales de Colombia, DIAN, desde el año 2016.

El presente artículo puede, convertirse en un referente de consulta para los investigadores que requieran insumos metodológicos y curriculares para impartir el tema de la cultura de la contribución, así como impactar en las instituciones que deseen implementar el producto de este texto en sus currículos de los programas de pregrado en ciencias económicas.

El tema que aborda este artículo de investigación es absolutamente pertinente, ya que este tipo de publicación genera insumos epistemológicos y contribuye en la divulgación de temas tributarios entre los miembros de la comunidad de ciencias económicas. Además, la citación de fuentes primarias y secundarias de los últimos doce años asegura la vigencia del texto, de manera que sea de obligatoria consulta para quienes deseen conocer y formar profesionales en el ámbito de la cultura de la contribución.

MATERIALES Y MÉTODOS

Este trabajo de investigación se enmarca en un enfoque cualitativo, debido a que surge de las experiencias de las personas y comprende el análisis interpretativo con énfasis en la construcción teórica a partir del conocimiento de los funcionarios de la alta gerencia académica de las facultades de ciencias económicas y administrativas de universidades del Eje Cafetero, como la Universidad del Quindío, la Universidad Tecnológica de Pereira, la Universidad de Caldas, la Universidad de Manizales, la Universidad Libre de Pereira y la Universidad EAFIT.

El método utilizado corresponde a un estudio fenomenológico experiencial, ya que se partió de la praxis hacia la estructuración de una propuesta teórica a través de la revisión de insumos narrativos suministrados por la población objeto de estudio. Así como también del método fenomenológico, ya que se estudia un fenómeno concreto: la cultura de la contribución en el ámbito de educación superior. En este sentido, de acuerdo con Álvarez, & Furgenson, el método fenomenológico se define como:

el estudio de los diferentes modos en que las cosas aparecen o se manifiestan en la conciencia. Describe las estructuras de la experiencia tal y como se presentan en la conciencia, sin recurrir a teoría, deducción o suposiciones procedentes de otras disciplinas (Álvarez & Furgenson, 2003).

Para el desarrollo de este artículo se planeó y empleó como técnica la entrevista en profundidad, realizando contra preguntas todo el tiempo, hasta extraer el concepto de cultura de la contribución, que tiene el sujeto en relación con la realidad social que se vive en Colombia. A partir de un esquema metodológico de tres momentos: antes de la entrevista, durante la entrevista y después de la aplicación del instrumento.

Se hicieron diversas preguntas de manera verbal para recoger las percepciones de los actores objeto del estudio, cuyo guion se presenta a continuación.

Para aplicar los diversos materiales y métodos previamente se apeló a un marco de referencia amplio, en cuyo recorrido bibliográfico se reseñó el artículo titulado "El papel de la tributación en el desarrollo económico", en el cual Nicholas Kaldor realiza un análisis profundo sobre "las formas de incentivar el desarrollo en los países subdesarrollados, en particular los de América Latina, mediante políticas fiscales que permitan una tributación justa, equitativa y efectiva" (Kaldor, 2021). Allí analiza diversos tipos de impuestos y su potencial para el objetivo del artículo, como aquellos sobre la renta, la tierra, los productos, así como para las empresas extranjeras, con el fin de que se retribuya realmente a los países.

Igualmente, presenta el estado del arte de la tributación de la micro, pequeña y mediana empresa en Colombia; además, evalúa las propuestas, y consecuentes tensiones de regímenes tributarios especiales, elaboradas por la doctrina nacional e internacional. Este autor propone que "la tributación de este sector empresarial sea un tema clave de análisis en la tan anhelada reforma tributaria estructural que la república requiere, una vez la economía retorne de nuevo a la calma". (Kaldor, 2021).

Por su parte, Lozano (2009) presenta su trabajo titulado "Tributación de la micro, pequeña y mediana empresa", en el que revisa los principales retos que implica la globalización para los sistemas tributarios en el mundo y propone un ejercicio econométrico que incluye a países de la OCDE y América Latina para identificar los impuestos se han visto afectado. Además, este autor acude al índice de globalización de Reher por ser:

Una medición más acorde con la naturaleza multidimensional del fenómeno. Se encuentra que la recaudación de los impuestos sobre la renta personal y el comercio internacional se asocian negativamente con el avance de la globalización, pero no ocurre así con los impuestos a la renta empresarial, al consumo o al capital, ni con la presión tributaria. (Lozano Rodríguez, 2009)

Por su parte, Castañeda Rodríguez (2016), en el texto: "La globalización y sus relaciones con la tributación, una constatación para América Latina y la OCDE" comenta una sentencia del Tribunal Supremo de España (5037/2015, de 23 de noviembre de 2015), en recurso de casación, recaída en un caso en que dos órganos públicos discuten sobre su competencia en la determinación de cierta clase de cargas. Dichas cargas, para el órgano estatal (gobierno autonómico) constituyen tarifas (prestaciones patrimoniales no tributarias) y para el otro órgano estatal (ayuntamiento) constituyen tasas (prestaciones patrimoniales tributarias). Esta sentencia pone de relieve que:

La vigencia del debate acerca del ámbito conceptual del tributo, lo que constituye un asunto de gran complejidad y en que convergen diversos elementos, de todo lo cual se hace referencia en este trabajo. El caso dice relación específica con el debate sobre la naturaleza jurídica de la prestación que pagan los usuarios de servicios públicos de abastecimiento domiciliario de agua. (Castañeda Rodríguez, 2016).

Al respecto, Borrego Zabala (2014) en el artículo "La necesaria adaptación de los tributos a las nuevas tendencias de los negocios electrónicos. IDP" sostiene que:

(…) La necesaria adaptación de los tributos a las nuevas tendencias de los negocios electrónicos, los nuevos modelos de negocio digitales, así como la complejidad de algunas operaciones de comercio electrónico, encuentran en la red el nicho idóneo para la derivación de los beneficios hacia territorios en los que existe una menor o nula tributación, y también la forma de incumplir, en ocasiones, con las obligaciones tributarias" (Borrego Zabala, 2014).

Esto dificulta enormemente la fiscalización de este tipo de operaciones, así como el control del fraude por las administraciones tributarias. La evolución de las nuevas tecnologías deja en evidencia muchas veces a los legisladores, quienes se quedan desfasados con respecto a las complejas operaciones que surgen, casi a diario, en el mundo virtual y obliga a las administraciones a un ejercicio continuo de actualización y adaptación de las normas para ajustarse a la nueva realidad que trae consigo la economía digital.

Así las cosas, las bases que permitieron estructurar y sustentar el marco teórico de esta investigación se orientaron en tres perspectivas epistemológicas: cultura de la tributación, estructura del Estado y otros regímenes de recaudo. Se tomaron los aportes teóricos de diversos estudiosos de estas corrientes cognitivas.

En cuanto a la cultura de la contribución, es importante mencionar que al referirse a este tema no es solo pensar en pagar impuestos, sino también en definir valores, creencias, saberes y comportamientos que se deben dar como resultado de la interacción entre la contribución de los ciudadanos en la sociedad y los servicios que ofrece el Estado. Es decir, no se trata solo de si se pagan o no los impuestos sino para qué se cancelan y recaudan, y qué tan conscientes son los ciudadanos al pagar los impuestos a tiempo, lo cual contribuye al desarrollo en todos los frentes de la economía necesarios para el país.

De acuerdo con los preceptos teóricos de la Coordinación de Cultura de la Contribución de la DIAN, este aspecto se refiere al "conjunto de valores, creencias, comportamientos, costumbres y prácticas que resultan y condicionan la interacción entre la acción de contribuir de los ciudadanos y el beneficio (recíproco) que la sociedad como un todo obtiene del Estado". (DIAN, 2022, p. 57). Por esta razón, más allá del deber que tiene el ciudadano frente al pago de los impuestos, es importante recordar el papel que cumple desde la participación y el control para contribuir a mejorar las condiciones sociales y garantizar bienestar para sí mismo y para la sociedad.

Según la DIAN, "El fin común de la interacción entre el Estado y la sociedad se enmarca dentro del Estado Social de Derecho, cuyo fin esencial es la satisfacción de los derechos fundamentales consignados en la Constitución de 1991 (DIAN, 2022). Lo anterior, con el ánimo de cumplir con sus preceptos constitucionales.

De esta manera, tanto el Estado como los ciudadanos tienen "funciones, deberes y responsabilidad que deben asumir en pro del desarrollo de la nación" (DIAN, 2022, p. 57).

Por su parte, la teoría de los bienes públicos plantea como características básicas para su clasificación como tales, en primer lugar, que "sea de exclusiva producción pública, es decir, generados por el Estado" y en segunda instancia, "que no sea posible aplicar sobre ellos ninguna prohibición para su uso a ningún miembro de la sociedad, es decir, no se excluya bajo ningún pretexto, en suma, que no admita el principio de exclusión" (Bolívar Ramírez & García Galindo, 2014). Según el autor, en esto se diferencian de los bienes privados, en los cuales "quienes no tengan los recursos para adquirirlos son excluidos de su posesión" (Bolívar Ramírez & García Galindo, 2014).

Coherente con lo anterior, la contribución tiene diversos momentos, por lo que la DIAN ha definido las siguientes cinco fases en el ciclo de la contribución:

En primera instancia, el ciudadano contribuye al pagar los impuestos que le corresponde de acuerdo con su actividad y la ley que le rige. En un segundo momento, el Estado recauda, planifica, presupuesta, distribuye y ejecuta. Luego, en tercera instancia, la nación invierte estos recursos en sectores de la economía nacional, tales como: educación, salud, vivienda y bienes públicos para luego, en un cuarto paso, los ciudadanos son los llamados a participar y controlar el buen uso de los recursos públicos. De esta manera, en un quinto paso, el Estado mide, junto a los ciudadanos, la efectividad de la gestión y se genera equidad y bien común para todos los colombianos. (DIAN, 2022)

Por lo tanto, el Estado, para poder desarrollar sus funciones y cumplir con las finalidades propias necesita una estructura administrativa compleja, integrada por las tres ramas del poder público (ejecutivo, legislativo y judicial), así como también por los órganos de control, a los cuales se denomina "sector público". Mediante dicha estructura, "el Estado cumple con sus funciones administrativas, sociales, políticas, regionales, ambientales, culturales y, por lo tanto, responde a su compromiso con el pueblo" (Ortega Cárdenas , 2012).

Por otra parte, en Colombia existen diversos regímenes de recaudo, por ejemplo, el régimen aduanero, una obligación que involucra a "un sujeto activo y un sujeto pasivo, entendiendo al sujeto activo a quien tiene la potestad de hacer cumplir la obligación, en este caso el Estado, y al sujeto pasivo como la persona natural o jurídica que contribuye con el pago de dicha obligación" (Dirección de Impuestos y Aduanas Nacionales DIAN, 2019).

En cuanto al régimen cambiario, cabe resaltar que "la autoridad cambiaria en Colombia es el Banco de la República y corresponde a la Dirección de Impuestos y Aduanas Nacionales, DIAN, hacer cumplir la normativa para hacer efectivo el recaudo y asegurar la política fiscal del Estado" (DIAN, 2022).

En lo referente a la Hacienda Pública, es pertinente mencionar que se refiere al conjunto de entidades públicas que se encargan de "gestionar y hacer llegar los recursos económicos a las arcas del Estado; englobando tanto los ingresos como los gastos. Lo cual supone tanto la planificación de los tributos como la elaboración del prepuesto para su gasto e inversión" (DIAN, 2022).

De esta forma, los impuestos recaudados a través de las entidades autorizadas se convierten en gravámenes que se legislan en Colombia, a través de la gestión del Congreso de la República, por iniciativa del Ministerio de Hacienda y Crédito Público. "Dicha administración fiscal del impuesto que se recauda en Colombia está a cargo del Ministerio de Hacienda y Crédito Público, las alcaldías, los departamentos y la nación" (DIAN, 2022).

Con base en lo anterior, los impuestos que recauda la nación están destinados a diferentes sectores económicos y sociales, como educación, deporte, infraestructura, salud, entre otros. En resumen, el control fiscal de los impuestos recaudados está a cargo de la Contraloría General de la Nación, tanto esta entidad como las contralorías departamentales y municipales tienen como función fundamental vigilar el manejo y destino que se le dé a los bienes y recursos públicos por parte de los empleados del Estado (Ortega Cardenas , 2012).

RESULTADOS

Como resultado del proceso investigativo, se diseñó y aplicó el siguiente Syllabus o microcurrículo, con la denominación de Cátedra de la Contribución.

DISCUSIÓN

El estudio sobre cultura de la contribución que se está divulgando en el occidente colombiano a través de la intervención académica de los programas de pregrado en las universidades objeto de estudio, permite evidenciar el gran vacío que existe en las instituciones de un área de estudio que forme al futuro profesional en temas de cultura de la contribución.

En otras palabras, el desarrollo de esta investigación permitió evidenciar que los aportes que en cultura de la contribución desarrollan las universidades públicas y privadas en el occidente colombiano es aún muy escaso. No obstante, este esfuerzo investigativo permitió señalar las normas y reglamentos relacionados con la cultura de la contribución y, además, socializarlos con la población objeto de estudio como fundamento para empezar a institucionalizar esta cátedra en el área y ampliar su cobertura de enseñanza .

Igualmente, se desarrollaron mecanismos didácticos y pedagógicos como aporte a las facultades de ciencias económicas, contables y administrativas que les permitan en un futuro próximo formar en cultura de la contribución en educación superior.

CONCLUSIONES

El desarrollo de esta investigación permitió evidenciar que las universidades objeto de estudio adolecen en las mallas curriculares de diversos créditos orientados a la enseñanza y el aprendizaje de la cultura de la contribución, entendida como el conjunto de valores, creencias, comportamientos, costumbres y prácticas que resultan y condicionan la interacción entre la acción de contribuir de los ciudadanos y el beneficio (recíproco) que obtiene la sociedad por parte del Estado.

Las universidades objeto de estudio obtuvieron una radiografía de los vacíos que tienen para la formación de sus futuros graduados en las áreas tributarias, lo que redunda en un especial interés por parte de las administraciones universitarias, ya que esta propuesta de capacitación (a manera de curso), que se construyó como producto de la investigación, permite dar solución al problema mencionado y alcanzar nuevos indicadores para la acreditación y reacreditación de sus programas académicos.

AGRADECIMIENTOS

A la Revista Dictamen Libre que permite a los maestrantes colombianos publicar sus desarrollos investigativos, A las directivas del programa de Maestría en Tributación de la Universidad de Manizales y muy especialmente a su coordinador, Jairo Serna Restrepo. A nuestros apreciados amigos y compañeros de la Dirección de Impuestos Nacionales DIAN y compañeros de clase en la Maestría en Tributación; y desde luego, a nuestros esposos, quienes con todo compromiso silencioso y sin protagonismos nos han acompañado en esta mágica aventura del conocimiento.

CONFLICTO DE INTERESES

Las autoras declaran no tener conflicto de intereses en la publicación de este artículo.

NOTA

1 Este artículo es producto de la investigación titulada: "Estudio comparado de los aportes formativos en Cultura de la Contribución de las facultades de ciencias económicas adscritas a universidades públicas y privadas del occidente colombiano. Vigencia 2020-2022", desarrollada por las autoras.

REFERENCIAS

Álvarez, J. (2011). SIAF Resumen General Instituto Pacífico - (1.a ed.). Breña -Pacific Editores.

Álvarez, J., & Furgenson, G. (2003). Métodos cualitativos para la obtención de la información. cómo hacer investigación cualitativa. Ecuador: Paidos Educador.

Amat, O. & Puig, X. (2013). Marco general de las finanzas corporativas. Nuevas tendencias en finanzas corporativas: bases conceptuales y aplicaciones prácticas, 15, 11-39.

Armas A, M. E. (2006). La tributación y el comercio electrónico. TELOS. Revista de Estudios Interdisciplinarios en Ciencias Sociales, 529-536.

Baca Mejía, W. R. (2007). La política fiscal en Colombia: ¿procíclica o anticíclica? Barranquilla, Colombia: Uninorte.

Bach Puicon, A. L.. & Bach Sánchez, T. V. (2018). sistema integrado de administración financiera y su incidencia en la mejora de la gestión administrativa de la municipalidad distrital de Tuman. Pimentel, Perú: Universidad Señor de Sipán.

Bartolucce Eisenhowen, H. J. (2010). Modelo de gestión financiera para mejorar la ejecución de los programas sociales de una entidad estatal: caso Inabif. Lima Perú: Universidad Nacional Mayor de San Marcos.

Bejarano Navarro, H. D. (2013). Tributación en Colombia, la tasa óptima. Bogotá: Universidad Militar Nueva Granada.

Bolívar Ramírez, J., & García Galindo, G. (2014). Fundamentos de la gestión pública. Hacia un Estado eficiente. Bogotá: Alfaomega.

Cámara de Comercio Colombo-Americana (2005). El sistema tributario colombiano, impacto sobre la eficiencia y la competitividad. Bogotá Dc: ISAID.

Castañeda Rodríguez, V. M. (2010). Análisis político de la tributación en Colombia durante el periodo 1986-2006. Bogotá: Universidad Nacional de Colombia.

Castañeda Rodríguez, V. M. (2016). La globalización y sus relaciones con la tributación, una constatación para América Latina y la OCDE. Revista Cuadernos de Economía, 379-406.

Cheol, S. E. & Bruce, G. R.. (2007). AFI (4ed.). México: Mc Graw Hill.

Clavijo, S. (2015). Tributacion, equidad y eficiencia en colombia:. Bogotá Colombia: Ssclavive.

Colombia, M. d. (28 de 01 de 2020). Decreto 2112 de 2019. Obtenido de Presidencia de la República de Colombia: https://dapre.presidencia.gov.co/normativa/normativa/Decreto%202112%20DEL%2024%20DE%20noviembre%20de%202019.pdf.

Colombia, S. d. (10 de 01 de 2020). Ley 2010 de 2019. Obtenido de http://www.secretariasenado.gov.co/senado/basedoc/ley_2010_2019.html.

Concha, T., Ramírez, J. C. & Acosta, O. L. (2017). Tributación en Colombia; reformas, evasión y equidad. Bogotá Colombia: CEPAL.

Congreso de la República de Colombia. (2020). Estatuto tributario. Bogotá: Unión.

de la Vega Rengifo, B. (2014). Tributación de inversiones en el sector minería e hidrocarburos. Derecho PUCP, 153-202.

Congreso de Colombia. (2019). Ley 2010. Bogotá: Unión Ltda.

Defensoría del Pueblo. (2014). Manual de cobro persuasivo y coactivo. Bogotá, Colombia: Defensoría del Pueblo.

Congreso de la República de Colombia (2017). Constitucion Política de Colombia, 1991. Bogotá: Procuraduría General de la Nación.

Delgado V, L. D. (2014). Fundamentos de gestión financiera internacional. Medellín Colombia : Centro Editorial Esumer .

Departamento Nacional de Planeación (2019). Plan Nacional de Desarrollo. Bogotá DC: Departamento Nacional de Planeación.

Departamento Administrativo de la Función Pública. (1995). Ley 223. Función Pública, 51-55.

Departamento Administrativo de la Función Pública. (2019). Decreto 2106. Función Pública.

Departamento Administrativo de la Función Pública. (2020). Decreto 800. Función Pública, 22-36.

Departamento Administrativo de la Función Pública. (2021). Ley 2126. Función Pública, 12-25.

Departamento Administrativo de la Función Pública. (2022). Ley 2254. Función Pública, 11-21.

DIAN, C. C. (2022). Cultura de la Contribución. Bogotá: Dirección de Impuestos y Aduanas Nacionales, DIAN.

DIAN (2019). Cultura de la contribución en la Escuela. Bogotá.

Dirección de Impuestos y Aduanas Nacionales (2018). Entidades sin ánimo de lucro, ESAL. Bogotá: DIAN.

Dirección de Impuestos y Aduanas Nacionales (2018). Entidades sin ánimo de lucro y donaciones. Bogotá: DIAN.

Dirección de Impuestos y Aduanas Nacionales (2018). Núcleos de Apoyo Contable y Fiscal, NAF. Bogotá.

Dirección de Impuesto y Aduanas Nacionales (2017). Plan estratégico. Bogotá: DIAN.

Erraez Quezada, M. E. (2014). Propuesta de un modelo de gestión financiera para la empresa Bioagro. Cuenca: Universidad Politécnica Salesiana.

Esquivel Contreras, S. J. (2018). Administracíon y gestión financiera de los microempresarios de Salinas, S.L.P. México: Universidad Autónoma de San Luis, Potosí.

David, F. R. (2003). Conceptos de administración estratégica / Fred R. David; Traducido por Miguel Ángel Sánchez Carrión (9ª. ed.). - México: Pearson Educación, 336.

García Chévez, T. L. (2015). La administración financiera y el desarrollo empresarialde la empresa Soymilk S.A. de la Ciudad de Manta en el periodo 2015. Ecuador: UNEMI.

González Cómbita, S. M. (2014). La gestión financiera y el acceso a financiamiento de las pymes del sector comercio en la ciudad de Bogotá. Bogotá: Universidad Nacional de Colombia.

Hernández Rodríguez, I. (2011). Tributación y desarrollo en perspectiva. Revista de Economía Institucional, 271-302.

Herrán Ocampo, C. (2000). La doble tributación internacional, principios y realidades de los convenios. Bogotá: Pontificia Universidad Javeriana.

Kaldor, N. (2021). El papel de la tributación en el desarrollo económico. El Trimestre Económico, 88(352), 1215-1244. https://doi.org/10.20430/ete.v88i352.1346.

Lozano, I. (2009). Caracterización de la política fiscal en Colombia y análisis de su postura frente a la crisis internacional.

Manco Núñez, R. (2018). la administración financiera y la optimización en la empresa de servicio metalmecánicoa F. Y D. metálicas S.A.C. Lima Perú: Universidad Peruana de las Américas .

Martínez Villanueva, M. F. (2018). Importancia de la administración financiera en dos microempresas de la Ciudad de México. México : Universidad Autónoma del Estado de México.

Martínez Gonzalo, J. M. (2016). Modelo de gestión financiera basado en la optimización de las necesidades operativas de fondos: el caso de las empresas farmacéuticas en España. Madrid: Universidad Complutensede Madrid.

Méndez Álvarez, C. E. (2016). Metodología, diseño y desarrollo del proceso de investigación con énfasis en ciencias empresariales. México: Limusa.

Méndez Álvarez, C. E. (2016). Metodología, diseño y desarrollo del proceso de investigación (4.a ed.). México: Limusa.

Menjura Molina, J. C. (2015). La política fiscal de Colombia. Bogotá: Universidad Militar Nueva Granada

Ministerio de Hacienda y Crédito Público (2019). Decreto 1468. Bogotá: República de Colombia.

Moore, M. (2007). ¿Cómo afecta la tributación a la calidad de la gobernación? El Trimestre Económico, 281-325..

Mincomercio (2020). Abecé de las Zonas Económicas y Sociales Especiales (ZESE). Bogotá Colombia: Ministerio de Comercio de Colombia.

Moller, L. C. (2012). Política fiscal en Colombia: aprovechamiento de su potencial para lograr una sociedad más equitativa. LCSPE, 123-133.

Montenegro Pulido, J. F. (2021). Cartilla de orientación tributaria para personas naturales comerciantes del municipio de Anapoima. Universidad Piloto de Colombia: Magdalena.

Naupas Paitán, H., Mejía Mejía, E., Novoa Ramírez, E., & Villagómez Paucar, A. (2013). Metodología de la investigación. Bogotá: Ediciones de la U.

OCDE (2015). Estudios económicos de la OCDE Colombia. Bogotá: Unión Ltda.

Organización para la Cooperación y el Desarrollo Económico (2008). La política fiscal como herramienta de desarrollo en América Latina. Obtenido de https://www.oecd.org/dev/41578326.pdf.

Organización para la Cooperación y Desarrollo Económico (2008). La política fiscal como herramienta de desarrollo en América Latina. México: OCDE.

Ortega, A. (2008). Introducción a las finanzas. México: McGraw-Hill.

Ortega Cárdenas, A. (2012). Hacienda Pública las finanzas del Estado. Bogotá : Ecoe Ediciones.

Portillo Fernández, E. J., González Hernández, D. I. & Velazco Boscán, Á. A.. (2004). Los dividendos en el convenio de doble tributación sobre las rentas internacionales entre Estados. RCS Revista de Ciencias Sociales, 83-100.

Prasanna Chandra, T. (2008). Financial Management. Theory and Practice (7ª ed.). Nueva Delhi. India. McGraw-Hill.

Previsora de Colombia (2021). Cartilla Tributaria. Bogotá: Nuevo Mundo.

Ramírez Sarmiento, I. H..;, Sánchez Penagos, D. A.. , & Silva Castro, J. M. (2016). Complejidad del sistema tributario colombiano y su impacto en la informalidad empresarial. Bogotá: Universidad de Bogotá Jorge Tadeo Lozano.

Ríos, L. (2008). Evolución de la teoría financiera en el Siglo XX. Ecos de Economía,12(27), 145-168.

Riveros Amaya, M. (2017). Cómo se debe implementar la cultura tributaria en Colombia. Bogotá: Universidad Militar Nueva Granada.

Roberto Junguito, H. (2004). La política fiscal en el siglo XX en Colombia. Bogotá: Fedesarrollo y Banco de la República.

Rodríguez Abrego, B. S. (2018). la planificación y administración financiera como herramienta para el logro de la estabilidad financiera, en una empresa de diagnósticos clínicos. Guatemala: Universidad de San Carlos de Guatemala.

Román Estrada, J. (2021). Cultura tributaria y contributiva en Colombia. Cartago, Valle del Cauca: Universidad del Valle.

Ruiz de Castilla Ponce de León, F. J. & Robles Moreno, C. (2013). Constitucionalización de la definición del tributo. Revista Derecho PUCP, 257-279.

Saavedra, M. & Saavedra, M. (2012). Evolución y aportes de la teoría financiera y un panorama de su investigación en México: 2003-2007. Revista Ciencia Administrativa, (2), 45-61.

Sánchez Uribe, Á. & Silva, J. (2019). El régimen simple de tributación. Legal legis, 22-27. Obtenido de http://legal.legis.com.co/document/Index?obra=rimpuestos&document=rimpuestos_ebdd78d9e-c66492ea2c721bda96820ff.

Santa María, M. (2018). Panorama y retos de la política fiscal. Econcept, 187-193.

Sarmiento, M. (2006). La sostenibilidad fiscal en Colombia: un enfoque desde las reglas fiscales. Planeación & Desarrollo, 77-109.

Secretaría de Educación de Cali (2021). Cartilla Cultura Tributaria. Cali: Gaceta Nacional.

Trujillo, S. (2018). Evaluación de la cultura tributaria como herramienta de política pública para las personas naturales obligadas a tributar, según la Ley 223 de 1995. Cali: Universidad del Valle