Introducción

El cambio climático es una realidad, la reducción de las emisiones de Gases de Efecto Invernadero (GEI), por parte de los países pactantes del Acuerdo de Paris, es una obligación política con el planeta. Las nuevas recomendaciones sugeridas para combatir el cambio climático representan una oportunidad para modernizar y mejorar la competitividad de las empresas, las cuales aspiran a continuar en los mercados durante los próximos años. Sin embargo, diferentes estudios alrededor del mundo se han enfocado en evaluar cómo la responsabilidad ambiental impacta sobre el desempeño de las empresas. Cabría esperarse dos posibles resultados, contrarios entre sí, cada uno con consecuencias políticas diferentes. El caso en el que las empresas con mayor responsabilidad ambiental son las que mantienen un mejor desempeño, implica que las políticas encaminadas a la reducción de los GEI no sean tan drásticas. Dichas políticas deberían limitarse a garantizar que el mercado funcione para que este expulse, en el largo plazo, las empresas poco competitivas y que son grandes emisoras de GEI. Sin embargo, el caso en el que las empresas con mejor desempeño sean aquellas que mantienen altos niveles de emisiones de GEI, es el más preocupante. Este caso implicaría un actuar más drástico por parte de los hacedores de política, así como una intervención más fuerte por parte del Estado, para garantizar que la sociedad cumpla las metas de reducción de GEI. Esto implica que, identificar cuál de los dos casos es el que la evidencia empírica favorece para el caso colombiano, es importante para la correcta elaboración de la política económica de apoyo a pequeñas y medianas empresas.

Diferentes políticas para combatir el cambio climático se están adelantando en todos los países en años recientes, en unos con mayor intensidad que en otros. Todas estas políticas han recibido el apoyo de varios acuerdos internacionales, entre los más destacados, están el Protocolo de Kioto de 1997 y el Acuerdo de París de 2015. Las empresas cumplen un papel fundamental en el ajuste de las emisiones de GEI que se realizan en los países. Debido al alto poder económico y de organización con el que cuentan las empresas, estas pueden realizar más rápido la transición energética de lo que pueden realizarlo los hogares o los países. Las empresas pueden realizar instalaciones de generación de energía con fuentes renovables, aprovechando las economías de escala en la producción de energía, aspecto que no pueden realizar los hogares, debido a que estos no son capaces de aprovechar las economías de escala por el tamaño de sus necesidades energéticas. De ahí que entender cómo impacta la transición a energías renovables en el desempeño de las empresas, es importante para poder elaborar políticas y esquemas de subsidios correctos que permitan una mayor penetración de las tecnologías renovables en el sector productivo. De igual forma, resulta crucial entender que un enfoque moderno y eficiente para la gestión de emisiones de GEI ayuda a identificar las actividades con alto consumo de energía que pueden conducir a ahorros potenciales en las firmas. Esto permite mejorar el retorno de la imagen a los clientes sensibles a los problemas ambientales, lo cual puede conllevar incrementos en la demanda de productos de la organización. Por otro lado, la innovación tecnológica que resulta de la presión que ejerce la sociedad en materia de regulación ambiental, mejoraría la productividad de las empresas y, con ello, su desempeño económico (Hanif et al.,2023; Jum'a et al., 2022).

El propósito de este estudio es analizar cómo una mayor responsabilidad ambiental, así como el control y la reducción de las emisiones de GEI, se relacionan con el desempeño económico de las empresas. Para ello, utilizamos datos de la Encuesta Anual Manufacturera de Colombia (EAM) en el periodo 2009-2018. Estos datos comprenden información sobre las empresas manufactureras relacionadas con el valor de las ventas, valor del capital, costo asociado a los trabajadores, participación en mercados extranjeros, y consumos energéticos. Se incorpora el modelo teórico de Cucchiella et al. (2017), el cual establece predicciones teóricas sobre la relación entre desempeño de las empresas y su gestión ambiental. Para la estimación del modelo de desempeño económico de las firmas, realizamos una regresión bajo el método de mínimos cuadrados ordinarios de la ecuación teórica derivada por Cucchiella et al. (2017). Para obtener buenos estimadores controlamos por diferentes factores observables y no observables que pueden afectar el desempeño de las empresas. Los resultados muestran que existe una relación negativa entre la dependencia de los combustibles fósiles por parte de las empresas y su desempeño. Esta relación es robusta a una variedad de especificaciones sugeridas y muestra que una buena gestión ambiental aproximada a una menor dependencia del uso de combustibles, implica un mejor desempeño por parte de las empresas.

Estos resultados tienen implicaciones notables para las estrategias de consumo energético e inversión de las empresas. La recomendación de mayor relevancia sugiere que las empresas deberían priorizar el fortalecimiento de su autonomía energética, generando, internamente, una porción sustancial de su demanda energética. Para ello, la instalación de paneles solares juega el papel más importante entre las diferentes tecnologías de generación de electricidad que pueden ser llevadas a cabo por pequeños consumidores. Como muestran los resultados, las inversiones necesarias para instalar la capacidad de generación necesaria para las empresas, puede ser costeada, a largo plazo, con el mejoramiento del desempeño de la empresa. Un mayor desempeño conlleva una mayor eficiencia en la producción y un mayor atractivo para los clientes potenciales. Ambos canales traen consigo un incremento de los ingresos y unas mayores ganancias para las empresas (Meneses et al., 2021). Otra recomendación relevante consiste en la creación de alianzas energéticas entre diferentes empresas ubicadas en un mismo clúster con el objetivo de, conjuntamente, llevar a cabo instalaciones de mayor capacidad de generación con tecnología solar y, de esta manera, aumentar la probabilidad de que las inversiones ejecutadas sean rentables. Esta creación de alianzas energéticas puede fomentar la cooperación y el intercambio de conocimiento entre empresas, el cual es documentado como uno de los grandes motores del desarrollo empresarial en el mundo (Etzkowitz y Dzisah, 2008; Kenney y Von Burg, 1999).

En ese sentido, es fundamental investigar la relación entre la responsabilidad ambiental y el desempeño económico de las empresas debido a razones estratégicas. Las presiones regulatorias y la creciente conciencia sobre el cambio climático pueden impactar operaciones y costos. La eficiencia y la adopción de prácticas sostenibles pueden generar ahorros y mejorar la eficiencia. Empresas comprometidas con la sostenibilidad pueden atraer inversionistas y consumidores conscientes, impulsando ingresos. Gestionar adecuadamente los riesgos relacionados con el cambio climático, es esencial para la estabilidad financiera a largo plazo. Por último, comprender cómo la responsabilidad ambiental afecta el desempeño económico, guía las decisiones corporativas en el largo plazo. Por consiguiente, este trabajo se compone de 6 secciones, siendo esta introducción la primera de ellas. La segunda, describe brevemente la literatura existente sobre las dos hipótesis que se enfrentan para explicar la relación entre el desempeño de las empresas y la responsabilidad ambiental. La tercera propone un modelo teórico donde se establece una relación entre desempeño económico y responsabilidad ambiental. La cuarta presenta los datos y la metodología de estimación que se propone en este trabajo. La quinta presenta los resultados de esta investigación, y la sexta da algunas conclusiones.

Revisión de literatura

La visión tradicional de economistas, políticos y hombres de negocios en general indicaba que las medidas de protección del medio ambiente por parte de las empresas conllevaban una carga que se veía reflejada en menores ingresos y competitividad (Cucchiella et al., 2017). Los argumentos de dicha corriente indicaban que las regulaciones medioambientales implican que las empresas deben alterar sus asignaciones de mano de obra, capital y materias primas para reducir la contaminación producida. Dicha alteración de las elecciones de insumos conlleva que estas se alejen de las estrategias que maximizan sus beneficios privados. Esto se debe a que las empresas qué maximizan sus beneficios, deben asumir una restricción adicional a la presupuestal, la cual implica que el óptimo inicialmente deseado, puede no ser alcanzado, derivando en una asignación de recursos diferente a la que el mercado hubiera motivado en las empresas. Este cambio en la asignación de recursos en las empresas puede conllevar menores ingresos y competitividad.

Sin embargo, la literatura económica reconoce que existen beneficios sociales derivados de la menor contaminación del medio ambiente. La contaminación del medio ambiente conlleva una externalidad negativa, es decir, una situación en la que los costos sociales de producción o consumo de algún bien o servicio, no se reflejan en su precio de mercado. En el caso de la contaminación ambiental, la producción con tecnologías que utilizan como insumos combustibles fósiles, implica la emisión de gases de efecto invernadero, que derivan en problemas para la calidad de vida de las personas, lo cual no es reflejado en los precios de mercado de los productos elaborados. Por otro lado, como bien señaló el celebrado trabajo de Coase (1960) y que le significó obtener el Premio Nobel de Economía en 1991, las asignaciones de mercado en presencia de externalidades no son socialmente óptimas. Es decir, existe una situación en la que todos podrían estar mejor, pero que no puede alcanzarse con el mecanismo de precios de mercado. Por ello, para alcanzar un nivel de asignación de recursos socialmente optimo, se deberían diseñar mecanismos regulatorios que permitan reducir la elaboración del producto que genera la externalidad hasta el nivel socialmente óptimo. A partir del trabajo de Coase, se ha creado toda una corriente de literatura que busca encontrar los mecanismos que permitan alcanzar el óptimo social. En este trabajo no estamos interesados en abordar esta literatura, pues nuestro problema de investigación no está alineado con esta, debido a que representa una de las motivaciones iniciales para regulación ambiental. Nuestro interés de investigación radica en estudiar cómo la responsabilidad ambiental afecta el desempeño de las empresas en el mercado.

En la literatura se destacan varios trabajos que encuentran evidencia de una relación negativa entre el desempeño de las empresas y la actividad regulatoria ambiental (Cho y Patten, 2007; Clarkson et al., 2011; Patten, 2002), y otros que no encuentran ninguna relación (Fekrat et al., 1996; Freedman y Wasley, 1990). Según Hassan y Romilly (2018), una razón para explicar la falta de acuerdo sobre la relación entre regulación ambiental y desempeño de las empresas, es el uso de diferentes medidas para aproximar las variables de interés. Esto es que no existe un consenso sobre la forma en la que se debe medir la responsabilidad ambiental o la intensidad de la regulación en una economía. Cabe destacar, como señala Patten (2002), que los problemas de medición de variables, debido al uso de medidas subjetivas para la aproximación de las variables de interés, obstaculizan la generalización y comparabilidad de los resultados. Esto implica que, cuando se desea comparar un estudio realizado para un país desarrollado, es difícil concebir que sus resultados puedan explicar lo que ocurre en una cultura diferente, como la de un país en vías de desarrollo. Otro agravante identificado en los anteriores trabajos es el pequeño tamaño de las muestras de datos, lo cual no permite proporcionar una buena inferencia estadística.

A diferencia de la corriente tradicional, que plantea que las empresas ven reducido su desempeño por el cumplimiento de las regulaciones ambientales, una corriente alternativa tiene postulados diferentes que han estado tomando fuerza en las últimas décadas. Trabajos pioneros como el de Porter y van der Linde (1995) han expuesto que las regulaciones ambientales tienen el efecto de estimular la innovación, lo cual, disminuye los costos de las empresas en el largo plazo. Los autores plantean que, al no existir regulaciones ambientales, las empresas pueden decidir libremente su actuar, pero se dificulta la evaluación de los costos para innovar. Esto se debe a que estas no encuentran rentable innovar en materia de disminución de emisiones, porque no existen los incentivos necesarios para asumir los costos que esto conlleva. Cuando existen regulaciones ambientales, se disminuye la incertidumbre asociada a los costos de las inversiones, pues muchas empresas se ven encaminadas hacia estas, lo cual garantiza que los verdaderos costes de innovar se revelen más fácilmente que cuando son pocas las empresas que deciden hacerlo. En este orden de ideas, la regulación ambiental permite a las empresas eliminar las ineficiencias sociales de la explotación de recursos y mejorar su rendimiento al disminuir la incertidumbre asociada a la innovación y los costos que esta trae (Jaffe y Palmer, 1997; Ambec et al, 2013).

La literatura sobre la relación entre la política ambiental y el cambio tecnológico se ha centrado principalmente en la elección de instrumentos de política óptimos para inducir innovaciones ambientales (Jaffe et al., 2002). Con respecto a la innovación, la superioridad de los instrumentos basados en el mercado, como los impuestos y los permisos negociables, se han colocado como el principio básico de la economía ambiental gracias a su notable eficiencia dinámica (Rennings y Rammer, 2011). En esta línea de la literatura, se ha identificado un efecto positivo entre la regulación y la innovación ambiental, denominado el efecto push/poll (Rennings, 2000). Horbach (2008) destaca que este efecto nace de una relación positiva y dinámica entre el cambio tecnológico, la atracción de mercados, las políticas ambientales y los factores específicos de la empresa que influyen en la decisión de innovar. Una buena parte de la literatura empírica ha encontrado evidencia a favor del efecto regulatorio de push/pull, como son los trabajos de Rennings y Zwick (2002) y Brunnermeier y Cohen (2003). Popp (2006) encuentra evidencia para Estados Unidos, Japón y Alemania, sobre cómo las decisiones de innovación de las empresas fueron impulsadas principalmente por la regulación nacional. Así mismo, del Río (2005) encuentra que la presión regulatoria y la imagen corporativa son los principales impulsores de la adopción de tecnología más limpia en la industria española de la pulpa y el papel.

Por otro lado, la creación de una mayor conciencia ambiental en la ciudadanía y los gobiernos, implica que los bienes y servicios ecológicamente limpios incrementen su valor para la sociedad, lo cual conlleva que la producción de estos sea más rentable y las empresas tengan más incentivos para producirlos. Este hecho ha motivado la investigación sobre la rentabilidad para las empresas de ser “verdes”, es decir, que en sus procesos productivos se lleven a cabo métodos ecológicamente limpios (Ambec y Lanoie, 2008). La literatura no ha llegado a un consenso con relación a la dirección del efecto de las regulaciones ambientales sobre el rendimiento y competitividad de las empresas. Los trabajos de Ramanathan et al. (2017), Al-Tuwaijri et al. (2004), Dowell et al. (2000), y Russo y Fouts (1997), han encontrado una relación positiva entre el rendimiento de las empresas y la realización de prácticas amigables con el medio ambiente. En cambio, Sarkis y Cordeiro (2001) ha encontrado un efecto negativo. Elsayed y Paton (2005), Jaggi y Freedman (1992) y Telle (2006) no han encontrado que exista algún tipo de relación. Trabajos recientes como el de Misani y Pogutz (2015) encuentran que, una correcta gestión ambiental por parte de las empresas, mejora su relación Q de Tobin y su rendimiento financiero en el largo plazo, mediante la mejora de sus beneficios. Los autores encuentran que, dividiendo las empresas en tres categorías de esfuerzo por tener mejores prácticas ambientales (alto, intermedio y bajo), las que realizan esfuerzos altos y bajos tienen la mayor probabilidad de mejorar su desempeño económico. Es decir, las empresas con bajo y alto esfuerzo en prácticas ambientales son las que se me ven más beneficiadas económicamente del ejercicio de estas. El inconveniente resulta cuando la empresa tiene un esfuerzo intermedio, pues los autores encuentran que cuando incrementan sus esfuerzos por mejorar sus prácticas ambientales, sus resultados económicos se ven reducidos.

Cabe destacar que la literatura, actualmente, se ha enfocado en estudiar el caso de los países orientales, siendo China el de mayor presencia. Xia et al. (2015) estudian el rendimiento de 98 empresas manufactureras chinas, encontrando que este se relaciona de forma positiva con la adopción de tecnologías amigables con el medioambiente. Dicho incremento se puede ver explicado por el incremento en la demanda derivado de una mejor reputación social por parte de la empresa. Zhu et al. (2017) encuentran resultados similares sobre la relación entre gestión verde y el desempeño ambiental de las empresas. Nguyen y Hens (2015) estudian la industria del cemento de Vietnam tras la adopción de la certificación ISO 14001 y sus resultados muestran que, adicional a la reducción de emisiones de GEI, las empresas nacionales mejoraron su gestión y organización interna. El estudio econométrico de Nishitani et al. (2014) encuentra una relación positiva entre la reducción de emisiones y el aumento de la demanda, así como de la productividad para una muestra de empresas japonesas.

Hanif et al. (2023), basado en la Perspectiva de Recursos Naturales (NRBV), analizó cómo la Contabilidad de Gestión Ambiental y el Liderazgo Transformacional Verde (GTL) impactan en el Desempeño Ambiental Corporativo (CEP), teniendo en cuenta la mediación de la Innovación en Procesos Verdes (GPI). Los resultados revelaron que GTL influyó directa e indirectamente a través de GPI en CEP, y que la Contabilidad de Gestión Ambiental (EMA) también tuvo un efecto significativo en CEP. Este estudio sugirió que la combinación de EMA y GTL, podría ser eficaz para abordar las preocupaciones de sostenibilidad ambiental y mantener la competitividad en el mercado. Por otra parte, Meneses et al., (2021), destacaron la importancia de la sostenibilidad corporativa en América Latina y su impacto en el desempeño financiero de empresas colombianas cotizadas en bolsa. Utilizando datos de 2008 a 2018, encontraron que las empresas con prácticas ambientales, sociales y de gobernanza (ESG) sólidas, experimentaron un mejor rendimiento a largo plazo. Esto refuerza la confianza y la transparencia en los negocios y beneficia a las partes interesadas, fortaleciendo la integridad empresarial en la región. Ambos estudios recientes subrayan la importancia de abordar preocupaciones ambientales y sostenibles para fortalecer la integridad empresarial y la competitividad, ya sea mediante la combinación de prácticas específicas o un enfoque más amplio en prácticas ESG. En conjunto, respaldan la idea de que la sostenibilidad puede beneficiar, tanto a las empresas, como a sus partes interesadas.

La evidencia empírica suministrada por varios autores de diferentes culturas en todo el mundo respalda en su mayoría una relación positiva entre el desempeño empresarial y su compromiso con la gestión ambiental. Esto indica que, al menos para una amplia gama de culturas, el enfoque de innovación propuesto por Porter y otros es una sólida base teórica para abogar por una regulación ambiental más sólida y proporcionar incentivos adicionales a las empresas para invertir en tecnologías que reduzcan su impacto ambiental. Este respaldo refuerza la idea de que la responsabilidad ambiental no solo es una obligación ética, sino también una estrategia que puede mejorar la competitividad y el desempeño financiero de las empresas en un contexto global cada vez más consciente del medio ambiente.

Aspectos conceptuales

En esta sección se expone el modelo de gestión ambiental y desempeño de la empresa de Cucchiella et al. (2017). Este se corresponde con el modelo matemático de la relación entre desempeño de la firma y su gestión ambiental. A pesar de la complejidad de sus ecuaciones, las predicciones finales del modelo son bastante sencillas. El desempeño económico, ante la gestión ambiental de la empresa, se mide como el valor agregado de la producción por unidad de consumo de energía. En este modelo, se especifica cuáles pueden ser los posibles determinantes del desempeño de las empresas y cómo este se relaciona con la gestión ambiental que realizan las empresas. En adelante se da un desarrollo formal del modelo y se presentan las predicciones teóricas finales de la relación de interés.

Inicialmente, se define una función de producción (Y) de Cobb-Douglas, que representa la cantidad de producción que realiza la empresa. Las funciones de producción son representaciones matemáticas de la forma más eficiente en la que las empresas utilizan sus insumos para elaborar un producto. Estas son abstracciones útiles para simplificar el complejo proceso de crear un producto. Por simplicidad, se asume que dicha función tiene rendimientos constantes a escala. Este supuesto sobre la función de producción tiene una interpretación sencilla: los exponentes que acompañan las variables, son las participaciones de los insumos en la producción total de la empresa. Posteriormente, veremos algunos de estos aspectos en las siguientes formulas. Para la empresa i, su producción Y depende de factores como mano de obra (L), capital (K), materiales (M) y energía (E) de la forma:

La anterior ecuación es una expresión matemática que representa una función de producción. Esta se compone de dos partes: el lado izquierdo contiene la variable dependiente que es la producción, y el lado derecho contiene la tecnología, la cual es la forma en la que, cuantitativamente, los factores se complementan entre sí para crear un producto. En otros términos, la producción de una empresa depende los factores trabajo, capital, materias primas, consumo energético y su capacidad para utilizar sus insumos (tecnología). Los exponentes que acompañan a los factores de producción son su participación en la producción total. Por ejemplo, 𝛼 es la participación del factor Trabajo en la producción total Y. Supongamos que 𝛼 = 0,4, entonces, decimos que el factor trabajo es responsable del 40% del producto total de la empresa. Con relación al término 𝐴, este es la productividad total de los factores y representa qué tan eficiente es una empresa con relación a otras. Por ejemplo, empresas con un 𝐴 más grande, fabrican más productos que empresas con un 𝐴 más pequeño, es decir, son más eficientes, utilizando la misma cantidad de factores de producción.

Posteriormente, se define el ingreso total de la empresa como I𝑖 = 𝑃𝑖𝑌𝑖, donde P es el precio de producción de la empresa, es decir, el ingreso total es el precio multiplicado por la producción de la empresa. El costo laboral toma la forma 𝑊𝑖 = 𝑤𝐿𝑖, con 𝑤 como el salario por trabajador, esto es, el costo laboral es el salario que se paga a todos los trabajadores. El costo de capital es 𝑅𝑖 = 𝑟𝐾𝑖, con 𝑟 como la tasa de alquiler del capital. El costo de los materiales es 𝑄𝑖 = 𝑞𝑀𝑖 con 𝑞 como el precio de los materiales. Finalmente, el costo de la energía es 𝐷𝑖 = 𝑑𝐸𝑖, con 𝑑 como el precio de la energía. Estas definiciones establecen los costos asociados a los factores de producción utilizados por las empresas. A partir de estas definiciones se utilizan algunos cambios matemáticamente equivalentes que permiten despejar los factores y reemplazarse en la ecuación (1). Por ejemplo, podemos reemplazar

Los anterior establece que el lado de la empresa son todos los aspectos del modelo relacionados con la tecnología de producción y costos de la empresa. Con relación a los consumidores, es común en la literatura sobre modelos económicos asumir una función de demanda. Para este caso, dicha función toma la forma matemática:

En esta expresión, 𝑎 representa la preferencia relativa del producto de una empresa, es decir, cuando una empresa tiene un 𝑎 más grande, ocurre que, para una misma cantidad de producto, la gente está dispuesta a pagar un mayor precio. Este parámetro resume el valor que la gente tiene del producto de la empresa. Por otro lado, 𝜆 es la elasticidad de la demanda. Dado que λ > 0, esta función de demanda establece una relación inversa entre el precio y la producción, como se sabe de la teórica económica, cuando el precio de un producto es alto, hay pocas personas dispuestas a comprarlo, pero cuando este es bajo, hay más personas dispuestas a comprarlo.

Sustituyendo (3) en (2), llegamos al resultado de Cucchiella et al.:

Donde 1 − λ > 0. Esta función establece que los ingresos totales de la empresa son función de las preferencias de los consumidores, de su eficiencia tecnológica, de los costos totales de sus factores y de los precios de sus factores. Una mayor preferencia de los consumidores o una tecnología más eficiente, implican un mayor ingreso total. Por otro lado, para generar mayores ingresos, se necesitan mayores usos de los insumos, pero cuando estos son más costosos por cada unidad, los ingresos son menores.

Para obtener el valor agregado por unidad de energía consumida de la empresa, debemos dividir (4) entre el costo de la energía, tenemos que:

Aunque esta expresión es matemáticamente compleja, conlleva predicciones similares al caso del ingreso total. Las preferencias de los consumidores y la eficiencia tecnológica aumentan el valor agregado de las empresas.

Tomando logaritmo natural de ambos lados en (5), tenemos6:

Supongamos que 𝛼 y 𝐴 son funciones que dependen de cómo la empresa gestiona sus emisiones de GEI. Para el caso de la variable que captura las preferencias de los consumidores por los productos de la empresa, tenemos:

Donde 𝐺𝑎 es un indicador del puntaje de desempeño ambiental de la empresa. Supongamos que ⍵1 > 0, este supuesto captura el efecto positivo sobre la demanda de la empresa de tener una buena calificación en gestión ambiental. Para el parámetro que captura el choque de eficiencia tecnológica, tenemos:

Donde 𝐺𝐴 es un indicador de la posición relativa de la empresa en su reducción de emisiones de GEI, es decir, entre más cerca está la empresa de los primeros puestos, mejores pautas de reducción de emisiones presentan y, por ende, una mayor productividad o eficiencia tecnológica.

Reemplazando (7) y (8) en (6), tenemos una ecuación relaciona el desempeño o valor agregado de la empresa con su gestión ambiental y su calificación, factores que afectan el crecimiento de su demanda y su productividad:

donde, para facilitar la presentación, se agrupan varios parámetros en expresiones más sencillas, tal que:

Dados los supuestos realizados, tenemos las siguientes predicciones teóricas:

es decir, empresas que perciben un mayor crecimiento de su demanda y su productividad, a razón de su mejor gestión ambiental, lo que las lleva a tener un mejor desempeño. Vale la pena destacar que una mayor presión del ambiente para ser mejores en la gestión ambiental, como es el caso de una mayor actividad regulatoria, tiende a fomentar la innovación en las empresas, lo cual implica aumentos en Ga y GA, que, por las predicciones teóricas, implica un mayor desempeño de la empresa. Este modelo matemático establece predicciones teóricas sencillas que relacionan el desempeño de las empresas con su gestión ambiental. Factores que motivan una mejor gestión ambiental, son factores que mejoran el desempeño de las empresas. Desde la teoría de Porter y van der Linde (1995) y la evidencia internacional, la regulación ambiental ha motivado la innovación, fomentando una mayor eficiencia productiva para las empresas. De otro lado, los consumidores se han convertido en más conscientes del cuidado del medioambiente, por lo cual, han tendido a valorar más los productos de empresas que hagan mejor gestión ambiental. Ambos aspectos predicen que, para las empresas, su desempeño debe ser mejor cuando estas sean más responsables con el medioambiente.

Materiales y métodos

El estudio utilizó datos de la Encuesta Anual Manufacturera de Colombia (EAM) en el periodo 2009-2018. Estos datos comprenden información sobre compañías manufactureras, específicamente variables relacionadas con ventas, factores de producción (capital, trabajo, materias primas, etc.), participación en mercados extranjeros, y consumos energéticos. Las variables utilizadas en esta investigación son seleccionadas en consonancia con el modelo teórico propuesto por Cucchiella et al. (2017):

Ventas: ingresos operacionales anuales de las empresas.

Costos laborales: costos totales anuales derivados o asociados al personal contratado. Esta variable permite cuantificar la variable trabajo del modelo teórico.

Consumo intermedio: gasto anual de la empresa en materias primas u otros consumos intermedios. Esta variable permite cuantificar la variable de materiales del modelo teórico.

Gasto en energía: costos totales anuales derivados de la compra de energía eléctrica, petróleo, diésel, fuel, gasolina, kerosene, gas y carbón.

Activos fijos: valor en los libros de los activos fijos de la empresa. Esta variable permite cuantificar la variable capital del modelo teórico.

Dependencia energética: razón entre el gasto total en combustibles fósiles (petróleo, diésel, fuel, gasolina, kerosene, gas y carbón) y el gasto en energía de la empresa.

Esta última variable refleja el grado en que una firma depende del uso de combustibles fósiles para llevar a cabo su proceso de producción. Cabe aclarar que, en el modelo estadístico estimado más adelante, la variable dependiente, corresponde a la razón entre las ventas y el gasto total en energía, tal y como se mostró en el modelo teórico.

La hipótesis a contrastar en este documento consiste en que, una menor dependencia de los combustibles fósiles de las empresas implica un mayor desempeño por parte de estas. Para esto, se utiliza una especificación econométrica siguiendo la ecuación (6) que derivamos del trabajo de Cucchiella et al. (2017):

Donde 𝑃𝑒𝑟𝑓𝑜𝑟𝑚𝑖𝑡 representa el índice de desempeño de la empresa 𝑖 en el momento 𝑡, aproximado con las ventas sobre el gasto total en energía. I𝑖𝑡 representa el índice de dependencia para una empresa 𝑖 en el momento 𝑡, aproximado mediante el ratio del gasto en combustibles sobre los costos totales de la firma.

La significancia estadística y magnitud del parámetro 𝛽 revelará el impacto de I sobre el desempeño de la empresa. Además de los controles mencionados, se deberían tener en cuenta los diversos choques agregados que pueden afectar de manera más o menos homogénea a las empresas, tales como el nivel de actividad económica del país (PIB), la inflación, la tasa de cambio, entre otros. Para esto, se incluyen en el modelo efectos fijos de tiempo (𝑣𝑡), con lo cual se estaría controlando por cualquier factor que varía a través del tiempo, pero no varíe entre empresas, esto es:

En este mismo sentido, es probable que existan factores no observables a nivel de empresa que sean relevantes en la ecuación a estimar. Para controlar por estos, se especifica otro modelo que incluye, además de efectos fijos de tiempo, efectos fijos de sector económico (θj) o de empresa ( ϵ i ):

La estimación de estas especificaciones permitirá obtener estimadores de la relación entre el desempeño de las empresas y la dependencia de estas hacia los combustibles fósiles. Para llevar a cabo una correcta estimación del modelo, se requiere de varios supuestos estadísticos asociados al método de mínimos cuadrados ordinarios: exogeneidad de las variables explicativas, homocedasticidad, no autocorrelación, y normalidad de la perturbación aleatoria. La exogeneidad de las variables explicativas se puede explicar haciendo uso del modelo de Cucchiella et al. (2017). La variable que mide la dependencia, junto con los controles elegidos y los efectos fijos utilizados permiten controlar por cualquier aspecto observable y no observable que pueda explicar el desempeño de la empresa, por ende, es razonable asumir que no tenemos problemas de sesgo por variables omitidas. Adicionalmente, se considera que no existe problema de simultaneidad, dado que el modelo de Cucchiella et al. (2017) señala que las ventas como proporción del gasto en energía es determinado por el uso que la firma hace de sus insumos (variables explicativas), y el uso de estos no está determinado por el desempeño de la firma. Por otro lado, dado que se está trabajando con un panel de datos corto, consideramos que los potenciales problemas de autocorrelación en los datos no son relevantes. Con relación al potencial problema de heterocedasticidad, se estimó el modelo, corrigiendo por errores estándar con clúster a nivel de empresa. Dado que tenemos una gran muestra de datos, podemos hacer uso de las propiedades de muestra grande del estimador de mínimos cuadrados ordinarios y asumir como una buena aproximación la normalidad en la distribución del estimador, esto con el objetivo de hacer inferencia estadística.

Resultados

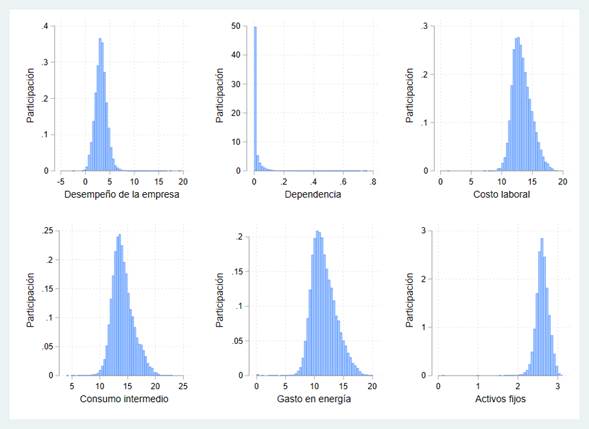

En la Figura 1, se presentan los histogramas de las distribuciones de las seis variables de interés. Es pertinente destacar estas tienden a estar concentradas alrededor de un determinado conjunto de valores. Para el caso del índice de dependencia, este se tiende a concentrar alrededor del cero, lo cual indica que una gran parte de las empresas no tiene o tiene muy poca dependencia del consumo de combustibles fósiles. Para el caso del indicador de desempeño de la organización y los controles utilizados, estos tienden a concentrarse alrededor del valor medio o mediano de las distribuciones, con algunos valores relativamente atípicos en las colas de las distribuciones. Este ejercicio revela que las variables subyacentes no exhiben distribuciones de alta complejidad, sino que, en cambio, manifiestan distribuciones unimodales caracterizadas por un comportamiento predecible y accesible para su estudio.

Figura 1

Histogramas de distribución por variables. Fuente: elaboración propia con datos de EAM-DANE.

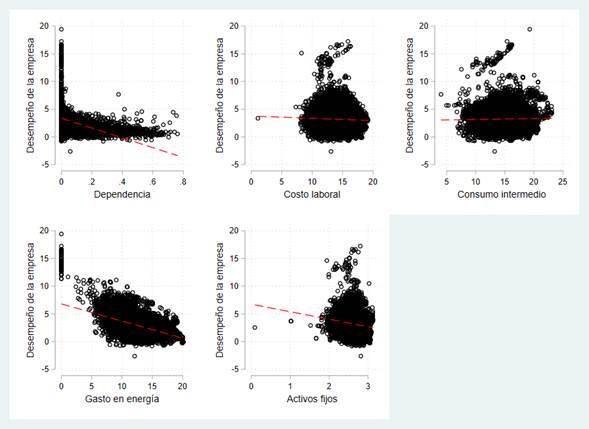

La Figura 2 contiene los diagramas de dispersión entre el desempeño de la empresa y las variables de interés. Estos muestran un mapa de puntos a partir del cual se puede inferir la correlación. Dado que el interés radica en cómo se relacionan la dependencia y los controles, con el desempeño de las empresas, solo se muestran los diagramas de dispersión con el desempeño de las empresas en el eje Y, y las variables explicativas en el eje X. La línea roja representa la línea de ajuste de regresión que mide el signo y magnitud que toma la correlación lineal entre las variables. Esto permite tener evidencia sobre la posible dirección del efecto de una variable de interés, como la dependencia energética de combustibles fósiles, con el desempeño de las empresas. Se destaca que existen correlaciones negativas relevantes entre la dependencia de combustibles fósiles de las empresas y su gasto en energía con el índice de desempeño de las empresas. Para las otras variables, las nubes de puntos no parecen evidenciar una relación clara entre estas y el desempeño de las empresas. Esta evidencia preliminar muestra que existe una asociación negativa entre el desempeño de las empresas y su dependencia de combustibles fósiles, o su consumo energético.

Figura 2

Diagramas de dispersión de variables de interés. Fuente: elaboración propia con datos de EAM-DANE.

Las correlaciones encontradas en la Figura 1 muestran el grado de asociación lineal entre dos variables, sin controlar por otros posibles determinantes que pueden explicar dicha relación. Por ejemplo, es posible que el desempeño de las empresas esté reduciéndose, no porque sean más dependientes de los combustibles fósiles, sino porque estos se están volviendo más caros, lo cual implica un mayor gasto en energía y un incremento en los costos. Para hacerle frente a estos dilemas estadísticos, se propone un modelo estadístico como el de las ecuaciones (7)-(10) donde se hace explícita la dependencia del desempeño de la empresa de diferentes factores de forma contemporánea. Este modelo permite obtener estimaciones del efecto de una variable explicativa, sobre la variable dependiente, manteniendo constantes el efecto de las otras variables. El método de estimación elegido para esta ecuación de regresión es mínimos cuadrados ordinarios, el cual resulta útil bajo los supuestos mencionados en la sección anterior y permite obtener buenas estimaciones de las relaciones teóricas que se predicen en la ecuación (6).

La Tabla 1 presenta los resultados de la estimación de las ecuaciones (7)-(10) en las columnas (1)-(4), respectivamente, sin incluir controles. Posteriormente, en la Tabla 2, presentamos los mismos resultados de la Tabla 1, pero ahora se incluyen controles. Este ejercicio permite presentar qué tan robusta es la relación entre el desempeño de las empresas y su dependencia de combustibles fósiles bajo diferentes especificaciones econométricas. Por otro lado, es razonable que el impacto de la dependencia de combustibles fósiles sobre el desempeño de las empresas tarde al menos un periodo en realizarse. Por ello, se utilizó como variable explicativa la dependencia de combustibles fósiles rezagada a un periodo, lo que permite tener en cuenta el aspecto temporal de la dependencia. Las otras variables se utilizan contemporáneamente porque así es como lo establece el modelo teórico de Cucchiella et al. (2017).

Tabla 1

Desempeño vs. dependencia sin controles

Otros resultados destacables se muestran en la Tabla 2, para el caso de los controles utilizados. Como se espera por la teoría, los factores de producción que se aproximan con el costo laboral, el consumo intermedio de materias primas y el capital mediante los activos fijos, tienen una relación positiva con el desempeño de las empresas. Además, dicha relación es robusta a la inclusión de efectos fijos y los coeficientes estimados tienen una magnitud menor que 1, esto es, que los cambios en los valores de los factores de producción significan cambios menos que proporcionales en el desempeño de las empresas. Por otro lado, es interesante que la relación estimada entre el gasto en energía y el desempeño de las empresas, sea negativo. Esta es una forma alternativa de evidenciar que empresas que tienden a ser más dependientes de la energía, en general, en su proceso productivo, tienden a mostrar un menor desempeño.

Tabla 2

Desempeño vs. dependencia, incluyendo controles

Los resultados de las Tablas 1 y 2, muestran que existe una relación negativa entre el desempeño de las empresas y su dependencia del uso de combustibles fósiles. Esta relación es robusta en las diferentes especificaciones que se asumen, esto es, en la inclusión de controles y los efectos fijos de tiempo y sector; sin embargo, no es significativa para la especificación que incluye efectos fijos de empresa. Esto implica que la relación negativa estimada es robusta a la presencia de factores observables y no observables que pueden mediar en la relación entre el desempeño de las empresas y la dependencia de combustibles fósiles. Otro aspecto destacable es la disminución de la magnitud del coeficiente estimado, que pasa de -8,263 (significativo), en la especificación menos completa (sin controles ni efectos fijos), a ser -0,084 (no significativo), en la especificación más completa (controles y efectos fijos de empresa). Este resultado es de esperarse dado que, conforme se añade más poder explicativo al modelo, algunas variables deben empezar a tener una menor importancia al momento de explicar el desempeño de la empresa.

Discusión

Los resultados obtenidos en la presente investigación, respaldan la validez de las predicciones teóricas formuladas por Cucchiella et al. (2017), en el contexto de las empresas manufactureras en Colombia. Estos hallazgos se alinean con la literatura previa que sugiere una relación positiva entre una gestión ambiental efectiva y un mejor desempeño económico (Cho y Patten, 2007; Clarkson et al., 2011; Patten, 2002). Esta evidencia indica el tipo de estrategias de política y de gestión que deben seguir las empresas manufactureras colombianas. Para este caso, las políticas encaminadas a una mejor gestión ambiental por parte de estas, para cumplir las metas de reducción de GEI, no deberían ser tan drásticas. En este escenario, dichas políticas deberían limitarse a garantizar que el mercado funcione para que este expulse, en el largo plazo, las empresas poco competitivas y que son grandes emisoras de GEI.

Esta relación encontrada es un visto bueno para que las empresas lleven a cabo una mayor instalación de sistemas de autogeneración de energía eléctrica mediante fuentes de energía renovables como la eólica y la solar. Realizar este tipo de cambios en su dependencia del consumo energético de combustibles fósiles se traducirá en un mejor desempeño para las empresas, lo cual es un incentivo para mejorar el valor de mercado y atraer más inversiones. Adicionalmente, se puede mejorar la imagen corporativa de la empresa frente a los potenciales clientes, incrementando, de esta manera, la demanda de los productos de la empresa. Todos estos factores indican que la innovación en el uso eficiente de los recursos energéticos, ya sea motivada por la regulación, o por el libre actuar de las empresas, deriva en un mayor desempeño y mejores condiciones de inversión para la economía en su conjunto.

En contraste con las perspectivas tradicionales que argumentaban que las regulaciones medioambientales imponían una carga financiera que se traducía en menores ingresos y competitividad (Cucchiella et al., 2017), ha emergido una corriente alternativa que sostiene que las regulaciones ambientales pueden incentivar la innovación y, a largo plazo, reducir los costos de las empresas (Porter y van der Linde, 1995). Esta perspectiva enfatiza que las regulaciones disminuyen la incertidumbre relacionada con los costos de la innovación, lo que lleva a una adopción más amplia de prácticas y tecnologías ambientalmente amigables (Jaffe y Palmer, 1997; Ambec et al., 2013).

En cuanto a la relación entre la política ambiental y el cambio tecnológico, la literatura ha identificado la superioridad de los instrumentos basados en el mercado, como los impuestos y los permisos negociables, en la promoción de la innovación ambiental (Jaffe et al., 2002). Este enfoque ha resultado en lo que se conoce como el efecto push/pull, donde las regulaciones ambientales impulsan la innovación tecnológica al reducir la incertidumbre y los costos asociados con la adopción de tecnologías más limpias (Rennings, 2000; Horbach, 2008). Además, la creciente conciencia ambiental en la sociedad y entre los gobiernos, ha aumentado el valor de los productos y servicios ecológicamente amigables, lo que incentiva a las empresas a adoptar prácticas más sostenibles (Ambec y Lanoie, 2008). Sin embargo, la literatura ha arrojado resultados mixtos en cuanto a la dirección del efecto de las regulaciones ambientales sobre el rendimiento y la competitividad de las empresas (Ramanathan et al., 2017; Al-Tuwaijri et al., 2004; Dowell et al., 2000; Russo y Fouts, 1997; Sarkis y Cordeiro, 2001; Elsayed y Paton, 2005; Jaggi y Freedman, 1992; Telle, 2006; Misani y Pogutz, 2015).

A partir de lo anterior, se sugiere que futuras investigaciones se centren en la evaluación de la efectividad de políticas ambientales específicas en el contexto colombiano, con el objetivo de diseñar estrategias regulatorias más precisas y eficientes. Además, un enfoque sectorial podría revelar diferencias significativas en el impacto de las regulaciones ambientales en diversas industrias, lo que podría informar sobre adaptaciones sectoriales óptimas. Al respecto, es esencial investigar la percepción de las empresas sobre las regulaciones ambientales y cómo estas percepciones influyen en sus decisiones y estrategias. La relación entre las prácticas relacionadas con factores ambientales, sociales y de gobernanza (ESG) y el rendimiento financiero de las empresas colombianas, también merece un estudio en profundidad. Por último, se recomienda realizar investigaciones a largo plazo para evaluar los efectos sostenidos de las políticas y prácticas ambientales en el desempeño empresarial y en el desarrollo económico sostenible, en Colombia.

Conclusiones

El propósito central del presente estudio radica en examinar la relación entre la responsabilidad ambiental, el control de emisiones de gases de efecto invernadero (GEI) y el desempeño económico de las empresas, con un enfoque en las empresas manufactureras colombianas. La literatura existente ha propuesto dos perspectivas divergentes que abordan esta relación. Por un lado, las teorías económicas tradicionales postulan una relación negativa, argumentando que cualquier intervención en el comportamiento empresarial, alejará a las empresas de sus estrategias óptimas y eficientes, lo que resultaría en un desempeño económico inferior. Por otro lado, las teorías más contemporáneas, sugieren una visión más optimista, destacando que la responsabilidad ambiental puede estimular la innovación en las empresas, lo que a largo plazo mejora su competitividad y desempeño.

Utilizando datos recopilados de la encuesta anual manufacturera del DANE durante el período de 2009 a 2018, la investigación empleó modelos de regresión por mínimos cuadrados ordinarios, basados en el marco teórico de Cucchiella et al. (2017) para analizar empíricamente la relación entre las variables de interés. Los resultados más relevantes indican una relación negativa significativa entre el desempeño de las empresas manufactureras colombianas y su dependencia de los combustibles fósiles. En otras palabras, las empresas que adoptan prácticas de responsabilidad ambiental tienden a exhibir un mejor desempeño económico, respaldando la perspectiva de las teorías de innovación y desempeño empresarial. Estos hallazgos tienen implicaciones estratégicas importantes, tanto para las empresas, como para los responsables de formular políticas. En el ámbito de las políticas gubernamentales, se sugiere que las regulaciones ambientales no necesitan ser tan restrictivas, ya que las empresas más comprometidas con la responsabilidad ambiental tienden a tener un mejor desempeño. En lugar de imponer regulaciones draconianas, los gobiernos pueden enfocarse en asegurar que el mercado funcione de manera efectiva, permitiendo que las empresas menos competitivas y más contaminantes sean naturalmente excluidas a largo plazo. Además, esta relación positiva entre responsabilidad ambiental y desempeño económico, respalda la inversión en sistemas de generación de energía renovable, como la eólica y la solar, lo que puede impulsar aún más el rendimiento empresarial y atraer inversiones.

Para futuras investigaciones, se plantea la necesidad de considerar cuidadosamente la variabilidad en la relación entre el desempeño empresarial y la dependencia de combustibles fósiles entre empresas individuales. Esta variación, potencialmente significativa, podría ofrecer una perspectiva más completa sobre cómo las prácticas de gestión ambiental impactan en el rendimiento económico, en el contexto colombiano y más allá. Además, se destaca la importancia de llevar a cabo investigaciones específicas a nivel de mercado para cuantificar de manera precisa los beneficios, tanto ambientales, como económicos, que pueden derivarse de la adopción de sistemas de generación de energía renovable en empresas particulares. Estos enfoques más detallados y matizados podrían enriquecer nuestra comprensión de la interacción entre la gestión ambiental y el desempeño empresarial, proporcionando información valiosa para la formulación de políticas y estrategias empresariales efectivas en el futuro.