Introducción

La globalización ha traído consigo grandes cambios de tipo social, económico, industrial y tecnológico, entre las que se encuentran las revoluciones industriales; de las cuales, la revolución 4.0 ha exigido al mundo procesos y procedimientos más eficientes para atender sus dinámicas empresariales, contables, tributarias y de auditoría, las cuales han tenido que mutar y adaptarse a nuevas herramientas tecnológicas y de inteligencia artificial, siendo el contador público el intérprete de estos cambios, llevándolo a prepararse y a adquirir competencias digitales para atender con eficiencia y celeridad los principales retos que requiere la economía digital.

Las empresas se encuentran ante la dinámica de un mundo integralmente globalizado, caracterizado constantemente por múltiples cambios y por ello, las empresas, así como los profesionales han tenido que innovar disruptivamente y prepararse desde las competencias y el conocimiento, en búsqueda de enfrentar y atender escenarios de índole internacional, de cara a la actualidad y el futuro, adaptándose a nuevos mercados y formas de hacer las cosas, con el propósito de alcanzar competitividad y sostenibilidad.

De allí que, herramientas digitales como el almacenamiento en la nube, Scrum®, Canvas®, Power bi®, software contable, big data, análisis de datos, Blockchain®, Office®, copias de seguridad, entre otras, alcanzaron gran importancia a la hora de prestar servicios contables que vayan de la mano con el dinamismo empresarial que imprime el exigente mercado mundial, teniendo en cuenta que para Quijano (2020), la dinámica mundial industrial empezó a transformar significativamente los procesos contables, como el registro de transacciones, así como los procesos auditores y gerenciales, cobrando gran importancia el servir de garantes en el manejo transparente de los recursos públicos.

Por consiguiente, la finalidad de este estudio de carácter cuantitativo y alcance exploratorio, descriptivo, es determinar las competencias digitales y el proceso de transformación digital, que han tenido que conocer y manejar los contadores públicos para llevar a cabo la prestación de servicios contables en la modernidad, además de analizar en qué grado conocen y utilizan las herramientas digitales que marcan tendencia para facilitar y hacer más competitivo el trabajo del profesional de la contaduría.

El camino hacia la revolución 4.0

La primera revolución industrial tuvo sus comienzos en la segunda mitad del siglo XVIII, la cual, para Galindo et al. (2017), generó un descenso del trabajo artesanal y dio apertura a procesos de producción mecanizada, “La fábrica reemplaza al taller”, aceleró la producción e incrementó y reemplazó la mano de obra animal y humana. La segunda revolución industrial, comenzó a partir del último cuarto del siglo XIX, caracterizándose fundamentalmente por nuevas formas de energía (electricidad), así como por la aceleración de la industria y el descubrimiento de materiales y métodos menos costosos. Lo anterior produjo mayor intensificación de la mecanización y la fragmentación del trabajo, la modificación de la relación entre la industria y la investigación, el incremento de la escala de producción y la formación de grandes conglomerados empresariales.

Para Gómez et al. (2019), la tercera revolución industrial, más conocida como la revolución informática, surge entre finales del siglo XX y comienzos del siglo XXI, basándose en la automatización de procesos y el fortalecimiento de nuevas Tecnologías de la Información y Comunicación (TIC), tales como computadoras, software, equipos y sistemas de comunicación inteligentes.

A partir de la segunda década del siglo XXI, se instauró la cuarta revolución industrial (revolución 4.0) o la revolución de la digitalización y la automatización, la cual, para Blanco et al. (2019), trajo con los grandes avances tecnológicos, la puesta en marcha de la inteligencia artificial y el uso de la minería de datos, a la vez que actualmente permite obtener y producir información para la toma de decisiones de manera oportuna y rápida, lo que conlleva a fortalecer la competitividad en el mercado global.

De lo anterior se puede concluir que las revoluciones industriales han traído cambios en la forma de hacer las cosas, lo que requiere mayor preparación, capacitación y competencias profesionales a la hora de desarrollar los procesos y actividades, como la revolución 4.0, que requiere de personas con alto nivel de competencias digitales para realizar actividades o prestar servicios con la eficiencia y celeridad que demanda el mercado de esta industria.

El entorno digital del conocimiento y las empresas

El mundo se encuentra viviendo cambios significativos que afectan a la humanidad y los procesos productivos. Los avances tecnológicos relacionados con la era digital marcan pautas y rutas en todos los ámbitos, lo que ha obligado a las áreas del conocimiento a ser dinámicas, por ejemplo, para Méndez y Acuña (2020), “la contabilidad se transformó sustancialmente con la industrialización y la digitalización, sumándose al desarrollo de la auditoria para dar fe pública y velar por los recursos públicos en apoyo al Estado” (p. 26).

Según Mugge et al. (2020), la mayoría de los líderes empresariales reconocen que la transformación digital es un tema crucial y crítico, pero tan solo la mitad de ellos tiene conocimiento sobre ella y su proceso de implementación; por esta razón, las empresas se encuentran en diferentes niveles de madurez digital y requieren profesionales con competencias digitales capaces de afrontar los retos que presenta el mercado. Es así como, para ser competitivos en la economía global, habrá que invertir en innovación de procesos, capacitación del talento humano, big data, entre otros (Mejía y Mejía, 2022).

La Organización para la Cooperación y el Desarrollo Económico (en adelante OCDE, 2016), manifiesta que las competencias son “un conjunto de conocimientos, habilidades y destrezas que pueden aprenderse y que permiten a los individuos desarrollar una actividad o tarea de manera adecuada y sistemática, y que pueden adquirirse y ampliarse a través del aprendizaje” (p. 2). Dentro de estas competencias, en la actualidad cobran gran importancia las digitales, que deben adquirir los profesionales para complementar su formación académica e investigativa, fortaleciéndose en análisis de datos, inteligencia artificial y ciberseguridad, para así ejercer servicios profesionales con calidad. Para el caso de los profesionales de la contaduría pública, esto consiste en llevar una contabilidad más detallada y flexible para el control de las operaciones internas y externas de las organizaciones, entes y personas naturales, así como asesorar contable y tributariamente bajo la premisa de que la generación de valor en las empresas irá de la mano del uso de herramientas digitales (García y Becerra, 2019).

La importancia de digitalizar los servicios contables empresariales

Existen varias razones que le dan relevancia a la digitalización de los servicios y procedimientos empresariales, por ejemplo, permiten mayor celeridad para dar repuestas al mercado ante las crisis, mejorar el servicio al cliente, reducir costos, así como ser eficiente y eficaces en la gestión y procesos automatizado, pero la razón principal es la sinergia y conexión entre estos factores, lo que ayuda a la empresa a ser más competitiva (Vías, 2021).

A raíz de esto, se debe contar con competencias que permitan la mejora continua y la competitividad organizacional. Según Alemán et al. (2020), las competencias digitales son un medio de supervivencia indispensable para la sostenibilidad de las empresas, asociando los costos y la gestión eficiente con el uso de la tecnología. Por ello, se han convertido en una “formación necesaria” para cualquier profesional en la actualidad, es decir: quien no adquiera un nivel medio de dichas competencias, aumenta la probabilidad de ser excluido en un mercado exigente y competitivo. De igual forma, Galindo et al. (2017) afirman que el auge de las tecnologías y el creciente empleo de las mismas conllevan a diferenciar entre quienes poseen ciertas competencias digitales y los que no han visualizado su impacto en el contexto actual.

Según Vías (2021), el proceso de transformación digital empresarial es complejo para muchas empresas, por lo que aún hay algunas que siguen tratando de integrar la tecnología a sus procesos productivos y administrativos. De allí que los procesos contables, tributarios y de auditoría, hayan mutado al uso diario de herramientas digitales, para realizar un mayor aporte hacia el éxito empresarial y, en particular, para crear entornos laborables flexibles, optimizar la comunicación y el compromiso con los clientes, así como mejorar la eficiencia y la calidad de sus servicios (CPA Australia, 2019).

Las nuevas tecnologías han transformado los requisitos del mercado laboral y la manera en la que se deben administrar y proyectar las empresas, por lo tanto, si no se alcanza el nivel que exigen las nuevas tendencias en tecnologías disruptivas, estas podrían entrar en desafíos complejos y significativos para su crecimiento y competitividad. Esto crea brechas entre la constante demanda, con base en la nueva realidad global y en la oferta brindada por los profesionales de las diferentes áreas del conocimiento (Jackson et al., 2022).

En este sentido, desde el punto de vista de los servicios contables, Huerta y Jensen (2017), plantean que las habilidades de cooperación, comunicación y el conocimiento del mercado son integrales para el trabajo. Se espera del profesional contable que piense por sí mismo y demuestre iniciativa, ya que la digitalización de sus servicios ha permitido que sus funciones laborales, tareas y actividades que se realizaban con un nivel básico, fueran sustituidas por responsabilidades más cualificadas, como la optimización del capital, la mejora de los procesos, el control de los costos, el análisis, adquisición e interpretación de datos, el asesoramiento a los clientes, la resolución de problemas y la toma de decisiones.

Las competencias digitales del contador público

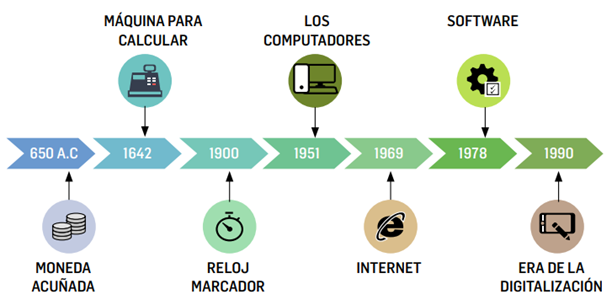

Para comprender cómo ha evolucionado el contador público a través de la historia, hay que remontarse al nacimiento de la práctica contable en los años 6.000 a. de C., época en la cual los registros de las actividades económicas se llevaban en tablillas de barro, sin embargo, sólo hasta el año 1458 se empieza a hablar de la partida doble, de ahí que la contabilidad empezó a ser una de las actividades con mayor progreso a través de los años. Es así como la dinámica mundial industrial empezó a transformar significativamente los procesos contables como el registro de transacciones, procesos auditores y gerenciales, y cobró gran importancia servir de garantes en el manejo transparente de los recursos públicos (Quijano, 2020).

La globalización estableció pasos importantes para el crecimiento de la profesión contable, ya que obligó a pensar y desarrollar organizaciones de carácter mundial y estándares de información que establecieran un lenguaje financiero de fácil entendimiento en el mercado mundial, incluyendo los mercados financieros. Con la llegada de las revoluciones 3.0 y 4.0 (tecnología y digitalización), los profesionales de la contaduría pública dispusieron de múltiples avances, al mismo tiempo que enfrentan retos a la hora de utilizar herramientas tecnológicas y digitales, como el computador, los teléfonos inteligentes, los softwares, el internet, big data, Blockchain®, Canvas®, Power bi®, Scrum®, entre otros, para atender la velocidad que exige la dinámica empresarial actual a la hora de prestar servicios contables y financieros (Quijano, 2020), lo cual se puede ilustrar en la siguiente Figura:

El principal papel de la contabilidad se ha centrado en controlar y organizar diversas actividades de la empresa, para interpretar los resultados de manera oportuna, útil y eficaz, logando así el seguimiento pertinente de las dinámicas empresariales para la consecución de los objetivos deseados, llegando a convertirse en el principal aliado para la comunicación asertiva de las organizaciones, tanto interna como externamente, y en la herramienta de fortalecimiento en todos los ámbitos financieros, económicos, de mercado, entre otros, que conducen a una acertada toma de decisiones para alcanzar competitividad.

En ese sentido, la contabilidad a lo largo de su historia ha crecido en el desarrollo de herramientas que brindan satisfacción de necesidades del público y facilita el trabajo del contador y las empresas, hasta lograr que los procesos sean más eficientes y seguros, adaptando al prestador de servicios contables a la nuevas tecnologías para generar competencias propositivas que mejoren, no sólo la calidad de sus productos y/o servicios ofrecidos, sino también la idoneidad del mismo para el crecimiento y sostenibilidad empresarial (Prats et al., 2021).

La adquisición de competencias digitales para el contador ha permitido que su trabajo se vuelva más creativo, preciso, real, cualificado, ágil y con capacidad oportuna de respuesta, dando el paso de medir los activos, pasivos, gastos, costos e ingresos manualmente, a sistematizarlos y captarlos como datos e información; luego a diseñar sistemas financieros y comerciales, al optimizar y automatizar los procesos; en consecuencia, instruye y asesora estratégicamente a las organizaciones hacia una correcta toma de decisiones, puesto que cada vez más se necesitan equipos multifuncionales y profesionales con conocimientos especializados y con criterio profesional y empresarial (Siegrist et al., 2020).

Según el Instituto de Contadores Públicos de Australia y Nueva Zelanda (en adelante CA ANZ, 2017), en su informe The future of talent: Opportunities unlimited, ser creativo, implica que los profesionales contables puedan recurrir a los datos y la tecnología, y desde allí, gestar alternativas sólidas de solución a problemas complejos en las empresas. Las competencias deben estar acompañas de una mentalidad positiva, abierta al cambio, al crecimiento y a la innovación. Si bien la adaptabilidad puede venir con la experiencia, esta debe convertirse en una característica fundamental para responder a los nuevos acontecimientos que plantea la automatización y la digitalización.

De acuerdo a lo anterior, el proceso de transformación digital y la adquisición de competencias digitales, pasó de ser una opción, a convertirse en una necesidad profesional y en un pilar de sustento para toda estrategia empresarial (Vías, 2021).

Según Masera (2019), debido a que cada empresa es diferente y cuenta con estructuras organizativas distintas, trabajarán de una forma diferenciada, manteniendo una cultura empresarial única. Por ello, se debe tener conciencia de que las transformaciones únicamente no son dadas por la tecnología, sino por los objetivos concretos de cada organización, es allí donde se hacen más relevantes las competencias que poseen las áreas y miembros de las mismas, pues generan sinergia entre la tecnología y el factor humano para el correcto funcionamiento y progreso del ente.

Por consiguiente, se generaron nuevas perspectivas de la profesión contable desde el modo de ver, pensar y realizar los procesos, frente a las nuevas exigencias de la sociedad, y, en ese sentido, se evidencia el cambio perdurable en el tiempo que dio la profesión, para atender los retos de la economía digital y tecnológica.

Herramientas digitales para fortalecer la competitividad del contador

Las siguientes herramientas digitales fortalecen el trabajo integral que los contadores públicos deben realizar en un mundo dependiente de la revolución 4.0.:

Almacenamiento en la nube

De acuerdo con Palma et al. (2022), es aquella herramienta que guarda y respalda información en plataformas digitales para consolidarla, automatizar procesos y mantenerlos en disponibilidad constante, reduciendo así costos y recursos informáticos. Según Cabrera (2021)) es un servicio que permite el almacenamiento de datos e información, al igual que la organización y distribución de todo tipo de ficheros, carpetas y/o documentos que se encuentran en un servidor, proporcionado por un proveedor, al que se accede a través de internet.

Big data

Para Barleta et al. (2020), esta es una tecnología que permite la celeridad del procesamiento de grandes volúmenes de información, al detectar los patrones y tendencias para mejorar la toma de decisiones y la automatización de procedimientos parametrizados.

Análisis de datos

Para Peña (2017), el análisis de datos se presenta como un instrumento que provee al administrador, contador, consultor, mercader, entre otros, una variedad de oportunidades para interpretar la información, producir hipótesis e inferencias, para así generar una situación que conlleve a la toma de decisiones, mediante la objetividad y la medición concreta de un hecho. Según Treviño et al. (2020), el análisis de datos se entiende como la herramienta que guía hacia la comprensión e interpretación idónea de las necesidades de las organizaciones y personas, a través de datos capaces de ser descifrados y expuestos.

Blockchain®

Según Dolader et al. (2017), el Blockchain® es una plataforma digital de información de acceso abierto o cerrado, confiable y económica, en la que se pueden comercializar activos digitales y financieros. De acuerdo con Cebrián (2018), este puede ser de fácil o difícil acceso, dependiendo el grado de reserva que las empresas quieran darle a su información financiera.

Canvas®

Para Ferreira (2015), esta es una herramienta desarrollada por el consultor suizo Alexander Osterwalder en el año 2004, para el análisis y evaluación de ideas de negocio, con la que las organizaciones crean, capturan y entregan propuestas de valor. Canvas® es una herramienta moderna y creativa, utilizada frecuentemente porque posibilita la capacidad de establecer sobre un lienzo, las variables que debe tener en cuenta todo emprendedor. De la misma manera, para Reaño (2018) “El modelo Canvas® es una nueva herramienta para la identificación y análisis de ideas emprendedoras” (p. 19).

Copias de seguridad

Las copias de seguridad son aquellas que garantizan que la empresa pueda reaccionar ante algún percance informático relacionado con robo o eliminación de la información, así brinda continuidad en los procesos y en la prestación del servicio (Hernández et al., 2019). Por su parte, Postigo (2020) describe las copias de seguridad como herramientas fundamentales en los mecanismos de recuperación, puesto que aseguran el restablecimiento y la continuidad de toda la información que se interrumpa por fallas o ataques al sistema.

Office®

Para Ospina et al. (2019), Office® es “una herramienta ofimática es una recopilación de programas usados en oficinas que permiten crear, modificar, organizar, escanear, imprimir entre otros, archivos y documentos” (p. 2). De acuerdo con Prats et al. (2021), las herramientas ofimáticas son aquellas que permiten responder a necesidades documentales que demanda la sociedad, el mercado y la empresa; estas brindan soportes para el desempeño laboral, simplificando y acelerando el trabajo.

Power bi®

Para Vivas y Vivas (2021), Microsoft Power bi®, es una plataforma de análisis e inteligencia empresarial que consta de aplicaciones y servicios diseñados para proporcionar información visual coherente e interactiva sobre los datos. Más específicamente, es un conjunto de herramientas y servicios de análisis empresarial que funcionan en conjunto para acceder a fuentes de datos, dar forma a las diferentes fuentes, realizar análisis y visualización de los mismos y compartir conocimientos a través de estos procesos.

Scrum®

Delhij et al. (2015), explican que Scrum® es un proceso o una técnica para construir productos, y un marco que ha sido usado para gestionar su desarrollo más complejo desde principios de los años 90. Igualmente, Sutherland (2016), describe que Scrum® nació como una alternativa diferencial para organizar la fuerza de trabajo y el capital humano, debido a que su metodología comprende como trabajo en equipo la compenetración, la intensión y los objetivos.

Scrum® es una metodología de desarrollo ágil que considera que los implicados pueden brindar más que sus conocimientos técnicos, asignando y programando en un entorno de constante variación la toma de decisiones basada en datos y la entrega de productos en ejercicio de los requerimientos del cliente (Ramírez et al., 2019).

Software Contable

Según Vizcaino y Becerra (2019), se puede entender como software contable, aquel que trata de una serie de elementos que facilitan el registro de la información económica y financiera, al permitir la elaboración y presentación de informes financieros para la toma de decisiones. De acuerdo con lo mencionado por Maryelis (2014), en su blog spot Sistemas Contables, el software contable es un programa que posibilita transformar una serie de datos para ofrecer información clara, precisa, confiable, oportuna y útil para la toma de decisiones.

Índice de competitividad global-digital

A raíz de lo anterior (avances, cambios y adaptaciones que ha tenido la profesión contable para dar respuesta a las problemáticas presentadas: transformación/competencias/ competitividad digital), surge un gran interrogante: ¿los profesionales del área contable están en condiciones y capacidad para adaptarse a estos nuevos avances, perfiles exigidos y formas de realizar las actividades?

Según el Reporte de Competitividad Mundial (en adelante WCY, por sus siglas en inglés) del Instituto Internacional para el Desarrollo Gerencial (en adelante IMD), Colombia descendió un puesto y se ubicó en la posición 57, por debajo de países de la región como Chile (en el lugar 45), Perú (54) y México (55). Ranking que se basa en la selección de más de 330 criterios de competitividad, los cuales se investigan de forma “exhaustiva” a través de literatura económica, fuentes internacionales, comentarios de la comunidad empresarial, agencias gubernamentales y académicos (Centrum PUCP, 2021).

Por lo anterior, se puede inferir que la competitividad es un gran indicador de transformación y cambio que provoca que todas las organizaciones, entes y/o personas naturales o jurídicas, gubernamentales o no gubernamentales, asuman los nuevos retos y reconsideren sus objetivos para la creación de propuestas de valor más atinadas a sus productos y servicios. Desde el contexto que trae la revolución 4.0 “era de la digitalización”, se puede evidenciar que competir en los grandes mercados digitales, es diferente a hacerlo en los sectores tradicionales; pues, a menudo implica otros tipos de economías, plataformas, funciones móviles, sistemas en red y posiciones más complejas. En este sentido, los mercados digitales se caracterizan por altas tasas de inversión e innovación, que conducen a un rápido progreso tecnológico en el sector y a un aumento de la innovación disruptiva. Actualizaciones inevitables que representan cambios para los que no siempre se encuentra preparados.

Hoy, la economía se ha visto envuelta mayoritariamente en el consumo digital, gracias a diversos factores citados anteriormente y a otros que han surgido, por ejemplo, si se toma en consideración la pandemia y la postpandemia covid-19, que fue una situación de emergencia sanitaria mundial, la cual limitó las libertades humanas, llevó al encierro y pautó nuevas formas de trabajo, considerándose una de las etapas más fuertes del tránsito a procesos digitales, y de mayor uso de dispositivos electrónicos. No obstante, causó incertidumbre y complejidad comercial, pero logró convertirse en una aceleradora del empoderamiento del consumo a través de estos dispositivos.

Ahora bien, en materia de competitividad digital, el IMD, mediante el ranking de Competitividad Digital Mundial (Figura 2), evalúa los factores relacionados con la capacidad que tiene cada economía para adoptar y explotar aquellas tecnologías digitales que se incorporan en las prácticas gubernamentales, de negocios y sociedad en general (Centrum PUCP, 2021). Según este reporte, Colombia ha pasado de ocupar para el año 2020 el puesto 61, a estar ubicado en el puesto 59 en el 2021. Esta afirmación se da como resultado de la medición de tres pilares fundamentales: “conocimiento, tecnología y preparación para el futuro”, que a su vez se subdividen en factores clave para cada área analizada. Estos implican también, de acuerdo con el IMD, asumir dentro de los objetivos o proyección de las organizaciones, los siguientes elementos como parte del marco ejecutivo (Centrum PUCP, 2021).

De este modo, se puede apreciar que los factores estudiados por el IMD son variables que enmarcan, de manera conjunta, al Estado como ente gubernamental, las organizaciones y la población en general.

Materiales y métodos

La presente investigación se ubica dentro de los estudios cuantitativos, de tipo no experimental, de alcance exploratorio, su diseño estará clasificado como transversal-descriptivo y de campo, en virtud de que se estudia el fenómeno de interés tal y como se manifiesta en su contexto natural, sin la pretensión de incidir intencionalmente en las variables de estudio. Es así, como la investigación descriptiva:

Comprende la descripción, análisis, registro e interpretación de la naturaleza actual, y la composición o proceso de los fenómenos. El enfoque se hace sobre conclusiones dominantes o sobre como una persona, grupo o cosa se conduce o funciona en el presente. (Tamayo y Tamayo, 2009, p. 46)

Otros autores reconocen la relevancia de la investigación descriptiva, teniendo en cuenta que su propósito final es explicar de forma correcta los fenómenos objeto de estudio. Es así como, según Bavaresco (2006), su principal característica es presentar una explicación precisa en la cual se describen y estudian, sistemáticamente, particularidades parecidas o sucesos estudiados sobre hechos reales (individuales o conjuntos).

En relación con la población, Bavaresco (2006), manifiesta que es el grupo integral de las unidades de análisis a considerar en la investigación objeto (estado, equipos, colectividades, instituciones, empresas, personas, individuos, entre otros), es decir, es la totalidad de los componentes que conforman el todo.

Por lo anterior, determinar con claridad la población objeto de la investigación, es importante para realizar un correcto análisis de datos. Además, Chávez (2007), define la población como el conjunto del estudio sobre el cual se piensa estudiar y analizar los resultados y está conformada por rasgos similares pero específicos que permiten diferenciarlos.

Para el presente estudio, la población está conformada por 1.709 contadores públicos que prestan servicios profesionales en el departamento del Chocó; pero de acuerdo con la información proporcionada por el Sistema de consulta de información censal-DANE-CEPAL-CELADE (en adelante REDATAM), como se citó Córdoba (2015), el Chocó es un departamento con porcentaje de emigrantes superior al 40%, principalmente por la búsqueda de oportunidades laborales. Por tal motivo, la población de contadores públicos se reduce a 1.026. Luego se empleó un muestreo aleatorio simple que logró determinar una muestra de 190 contadores públicos, clasificados en 77 hombres y 113 mujeres.

Como técnicas de recolección de la información, se utilizaron fuentes secundarias como revistas, artículos, libros, entre otros, que sirvieron de insumo para determinar las tendencias utilizadas a nivel general en materia de competencias digitales, en la prestación de servicios profesionales contables, además de realizar la aplicación de una encuesta como fuente primaria de información.

Este instrumento de recolección de datos aplicado es un cuestionario semiestructurado, que se diseñó con 19 preguntas, divididas en 4 secciones (datos personales, conocimiento, tecnología y preparación para el futuro), el cual busca determinar la competitividad y las competencias digitales en la prestación de servicios profesionales del contador público.

El análisis de la información se realizó a través de la aplicación de estadística descriptiva. Posteriormente se usó con la finalidad de describir el comportamiento del uso de herramientas digitales en la prestación de servicios contables en la actualidad, mediante la distribución, tanto de frecuencias absolutas, como porcentuales, así como de promedios estadísticos aritméticos correspondientes a cada uno de los indicadores utilizados en las respectivas dimensiones relacionadas al objetivo. Para ello, se utilizaron herramientas Office® y Excel versión 2016.

Para terminar, se utilizó un baremo que contiene una escala de varias respuestas utilizadas en el instrumento de recolección de la información. Además, el debate e interpretación de los resultados se basó en una tabla de rangos, intervalos y categorías, para realizar la interpretación del análisis de los resultados, indicadores y dimensiones, de la siguiente forma: siempre (5), casi siempre (4), algunas veces (3), casi nunca (2) y nunca (1) (véase Tabla 1).

Tabla 1

Baremo para la categorización de los estadísticos de las variables alternativas

[i] Fuente: Vega y Moreno (2020).

Resultados

Identificación de los contadores públicos que prestan servicios profesionales en el departamento del Chocó

Para identificar a los contadores públicos, se consultaron varias fuentes. Primero, se solicitó información de número de graduados de las principales instituciones de educación superior que ofrecen el programa de Contaduría Pública y tienen domicilio principal o sedes en el departamento del Chocó, como es el caso de la Universidad Tecnológica del Chocó Diego Luis Córdoba, la Universidad Cooperativa de Colombia y la Universidad Remington; de la misma manera, se indagó en las asociaciones o agremiaciones de contadores públicos, también se consultó en empresas reconocidas del departamento el nombre del profesional a cargo de su contabilidad, así como en las firmas de contadores. Por último, se contrastaron las bases de datos existentes con la información suministrada por los organismos, lo que permitió determinar lo siguiente:

El 59% de los contadores públicos que prestan servicios profesionales en el departamento del Chocó son de género femenino y un 41% de género masculino, es decir, el gremio contable está dominado por mujeres en esta jurisdicción territorial.

El mercado laboral de los contadores públicos en el departamento del Chocó está dominado en general por jóvenes, toda vez que el 84% de ellos tienen entre 20 y 40 años, por tal motivo, el 76% de los contadores tienen hasta 10 años de experiencia profesional.

Las personas naturales y jurídicas del departamento del Chocó utilizan servicios de contadores que están domiciliados en la capital, Quibdó, debido a que el 83% de ellos están radicados en esta y el resto en diferentes ciudades o municipios del departamento y del país.

Los contadores públicos del departamento del Chocó están accediendo a y preparándose con formación de alto nivel para seguir mejorando sus competencias profesionales, ya que el 46% de ellos ha realizado al menos un posgrado (especialización, maestría o doctorado), pero sólo el 22% es miembro de alguna red académica relacionada con la profesión y el 15% ha generado algún producto de investigación como artículos científicos, libros o capítulos de libros.

Realizar asesorías y consultorías contables, financieras y tributarias con un 66%, es la principal actividad económica de los contadores públicos en el departamento del Chocó, alternándolas con otras actividades como la auditoria y el control, la docencia universitaria y otras actividades propias de la profesión contable, con un 34%.

Descripción de las tendencias digitales utilizadas en la prestación de servicios del contador público

Después de realizar la revisión de la literatura en diferentes fuentes y bases de datos, se encontró que las herramientas digitales que están a la vanguardia en la revolución 4.0, en la prestación de servicios profesionales por parte de los contadores públicos, son las siguientes (todas estas se encuentran definidas anteriormente):

Identificación de las herramientas digitales utilizadas por los contadores públicos en la prestación de servicios profesionales

Una vez encontrados los contadores públicos que prestan servicios profesionales en el departamento del Chocó y, realizado un muestreo aleatorio simple, se aplicó una encuesta con la ayuda de Microsoft Forms a 190 de ellos, con la que se pudo evidenciar que las herramientas digitales que conocen y/o utilizan en su quehacer cotidiano son las siguientes:

Software contable: el 92% de los contadores ha utilizado o utilizan algún software contable y comprenden su utilidad a la hora de realizar asesorías o consultorías contables, financieras o tributarias.

Almacenamiento en la nube: el 85% de los contadores públicos encuestados almacena datos y archivos en las distintas aplicaciones que provee internet, sin importar la actividad económica que desarrollan, y aprovechan las ventajas que esta herramienta brinda en seguridad, capacidad de almacenamiento y acceso a la información.

Copias de Seguridad: el 86% de los contadores públicos, realiza copias de seguridad de la información que almacena, tanto en los dispositivos, como en la nube.

Paquete de Office®: indudablemente, la herramienta que más conocen y utilizan los contadores públicos, es el Paquete Office® de Microsoft, pues el 93% de ellos procesa datos, realiza hojas de cálculo, gestiona sus correos y crea bases de datos con este.

Big data o data analytica : el 39% de los contadores públicos conoce o ha utilizado herramientas para procesar grandes volúmenes de datos y así suministrar información para la toma de decisiones a sus empleadores o clientes.

Canvas®: a la hora de realizar presentaciones audiovisuales, utilizar plantillas para imágenes, videos o cualquier tipo de diseño creativo, el 34% de los contadores públicos lo hace con esta herramienta.

Power bi®: para realizar informes profesionales que combinen el análisis de datos con elementos audiovisuales, Power bi® es una herramienta efectiva; por tal motivo, el 25% de los contadores públicos que presta sus servicios profesionales en el departamento del Chocó la conoce y utiliza.

Blockchain®: el 12% de los contadores públicos conoce y/o ha utilizado estas herramientas para todo el tema de la transferencia de activos digitales, que ha tomado fuerza en el mercado global.

Scrum®: es usual que contadores públicos trabajen de la mano de algunos colegas o de sus auxiliares contables, por lo que esta herramienta es útil para el trabajo en equipo (conecta personas que trabajan juntas), por eso, el 11% de dichos profesionales la conocen y la utilizan.

Evaluación de la competitividad digital, en la prestación de servicios profesionales del contador público

Del instrumento aplicado a los contadores públicos, también se puede inferir que:

El 81% de los contadores públicos que presta servicios profesionales en el departamento del Chocó, siempre o casi siempre utiliza dispositivos tecnológicos (computadores, celulares, tablets, etc.).

El 57% de los contadores públicos realiza o ha realizado asesorías o consultorías mediadas por las Tecnología de la Información y las Comunicaciones (en adelante TIC) en sus labores profesionales.

El 20% de los contadores públicos ha invertido en ciberseguridad para proteger la información, en las plataformas digitales, en las que realiza sus trabajos.

El 30% de los contadores públicos algunas veces ha utilizado herramientas basadas en la inteligencia artificial dentro de sus actividades laborales.

El 39% de los contadores públicos se ha apoyado en el big data para procesar datos y agregar valor a las actividades que realizan.

El 58% de los contadores públicos utiliza almacenamiento en la nube para guardar y proteger la información generada en sus labores profesionales y así evitar el riesgo de la pérdida de la misma.

De la misma manera, el 20% de los contadores públicos se ha capacitado en temas relacionados con el uso de herramientas digitales, lo que se ha convertido en tendencia para mejorar su competitividad en la prestación de servicios profesionales, pero al 100% de los contadores públicos encuestados le gustaría capacitarse o seguir capacitándose en temas iguales o similares.

Discusión

Después de realizado el análisis de los datos y la revisión de literatura, se expone lo siguiente:

El artículo enseña una profunda comprensión de cómo los profesionales contables han evolucionado para dar respuesta a los retos establecidos por la revolución 4.0 con la creciente digitalización, a través de un enfoque cuantitativo, descriptivo y exploratorio, en vista de que los autores investigan las competencias digitales necesarias para los contadores públicos en la actualidad y analizan cómo estas influyen en la prestación de servicios contables modernos y disruptivos.

Los resultados obtenidos en esta investigación, brindan una visión integral sobre la situación actual de los contadores públicos en el departamento del Chocó. Por ejemplo, la prevalencia del género femenino en el gremio refleja una variación en las dinámicas tradicionales o costumbristas de género en el ámbito contable, lo que indica una mayor inclusión y diversidad en la profesión; la concentración de contadores jóvenes en el mercado laboral indica la necesidad de un enfoque en la formación continua y el fortalecimiento de habilidades digitales para asegurar una preparación competitiva acorde a las demandas cambiantes de la profesión.

La inclinación hacia la asesoría y consultoría en lugar de otras actividades tradicionales como la auditoría y el control, refleja el crecimiento por la demanda de servicios estratégicos, diferenciales y de valor agregado, en un contexto organizacional en constante evolución. Esta tendencia señala que los contadores públicos están apropiando cada vez más de manera activa, el papel relacionado con la toma de decisiones empresariales.

En cuanto a las herramientas digitales, se observa que los contadores públicos que prestan servicios profesionales en el departamento del Chocó, de acuerdo al baremo establecido para la categorización de los estadísticos de las variables alternativas, tienen un nivel muy alto en el manejo y uso de herramientas como Office® y el software contable, así como un nivel alto en aquellas como almacenamiento en la nube y copias de seguridad; estos instrumentos están mejorando la eficiencia, la protección y la gestión de datos en la prestación de servicios. No obstante, se identifican acciones de mejora en Canvas® y Power BI® que presentan un nivel bajo; Blockchain® y Scrum®, presentan un nivel muy bajo, lo que sugiere oportunidades para la capacitación y el desarrollo de habilidades especializadas.

Las implicaciones de estos resultados para futuras investigaciones y acciones, hacen evidente la necesidad de ajustar macro y micro currículos educativos para incorporar competencias digitales cruciales en la preparación de los futuros contadores en los desafíos de la industria 4.0. Igualmente, la demanda de programas de educación continua destaca la importancia de la formación a lo largo de la carrera. Además, el interés generalizado en la capacitación en herramientas digitales sugiere un claro compromiso de los contadores por mantenerse a la vanguardia, disruptivos y competitivos en un mundo tecnológico en constante cambio.

Este estudio presenta implicaciones que van más allá de la actualidad de la profesión contable en el departamento del Chocó y la región. A medida que las industrias evolucionan, es esencial que los contadores estén equipados con las habilidades y el conocimiento necesarios para prosperar en un entorno digital y globalizado. Los resultados de este estudio son importantes para la academia, los profesionales y las instituciones educativas en su búsqueda por abordar las necesidades cambiantes del mercado contable.

Conclusiones

Los resultados de esta investigación cobrarán relevancia en futuras investigaciones o actividades de fortalecimiento académico que busquen o conlleven a:

➢ Ajustar y actualizar los currículos que ofrecen las instituciones de educación superior para el programa de Contaduría Pública, de tal forma que estos permitan a los futuros contadores conocer y adquirir las competencias digitales requeridas para ser competitivos en el mundo globalizado.

➢ Ofertar programas de educación continuada (seminarios, diplomados, cursos, etc.), por parte de las diferentes instituciones, con el propósito de ampliar las posibilidades de capacitarse durante y después del pregrado de los futuros contadores públicos.

➢ Facilitar, por parte de los empleadores, las plataformas y recursos que se requieren para la adecuada capacitación del personal contable y financiero, con el propósito de avanzar hacia procedimientos contables, tributarios y financieros más automatizados y digitales.

➢ Consultar e investigar bases de datos científicas, con el propósito de acceder a literatura actualizada y autores con reconocimiento internacional a la hora de hablar de competencias digitales en la era actual.

➢ Asumir, desde la familia, los entes territoriales y las instituciones educativas de educación media y básica, el compromiso de facilitar y fomentar la formación en educación digital.

➢ Aceptar y prepararse personal, académica y socialmente, para asumir los retos que depara una sociedad cambiante.