La formación en valores del contador público en Colombia frente al fenómeno de la corrupción, una investigación en dos universidades de Bogotá*

The Formation in Values of Public Accountants in Colombia in the Face of the Corruption Phenomenon: A Study in Two Universities of Bogotá

Gustavo Serna Cuesta**

Juan Antonio Zacarias Sánchez***

Roberto Hernández Sampieri****

*Artículo de investigación presentado con el fin de obtener el título de Doctor en Ciencias Administrativas de la Universidad de Celaya, México, basado en la investigación doctoral elaborada en este curso.

**Contador Público Universidad Cooperativa de Colombia, Bogotá Colombia. Maestría En Contabilidad Universidad Libre sede Bogotá, Colombia Especialista en Auditoría y control Universidad Central, Bogotá, Colombia. Profesional Especializado Ministerio del Trabajo, Bogotá, Colombia. ORCID: https://orcid.org/0000-0002-7648-9303 Correo electrónico: gustavo.sedbogota23@gmail.com

***Licenciado en Psicología Universidad Autónoma de San Luis Potosí, México, Maestro en Desarrollo Organizacional, Universidad De Guanajuato, México Doctor en Administración Universidad de Celaya Guanajuato, México, Director De Gestión del Talento Universidad Celaya Guanajuato, México, Integrante Del Comité de Revisore de Disertación Doctoral de la Universidad Celaya, Revisor de Trabajo de Investigación en la Universidad de Lasalle Bajio (MX), Docente Invitado en Administración Cualitativa y Mixta en la Universidad de Trujillo Perú. ORCID: https://orcid.org/0009-0006-1112-2507 Correo electrónico: jazacarias@udec.edu.mx

****Licenciado en Ciencias de la Comunicación Universidad Anáhuac, Ciudad de México, México, Maestro en Administración por el Instituto De estudios Universitarios A.C, Ciudad de México y revalidado y titulo en Puebla de México. Maestro en Administración Pública, Instituto Politécnico Nacional, Ciudad de México, Diplomado en Consultoría, Universidad Anáhuac, Ciudad de México. Doctor en Administración Universidad Celaya Guanajuato México, Director del Centro de Investigación de la Universidad Celaya Guanajuato, México. Investigador Nacional del Sistema Nacional de Investigadores del Consejo, Nacional de Humanidades, Ciencia y Tecnología nivel 2, Red Radar, Investigador Nacional del Ministerio de Ciencia y Técnica de Colombia, revisor de tesis del Doctorado en Administración de la Universidad de Celaya, Comité Científico y revisor en las revistas Contaduría y Administración de la UNAM, Innovar y revistas médicas de la Universidad Nacional de Colombia. ORCID: https://orcid.org/0000-0002-0864-1561 Correo electrónico: rhs.rhs@hotmail.com

Fecha de recepción: 12 de agosto de 2024

Fecha de aceptación: 07 de junio de 2025

Fecha de publicación: 30 de junio de 2025

Serna, G., Zacarias, J. A. y Hernández, S. (2025).La formación en valores del contador público en Colombia frente al fenómeno de la corrupción, una investigación en dos universidades de Bogotá, Revista Criterio Libre, 23 (42). https://doi.org/10.18041/1900-0642/criteriolibre.2025v23n42.12035

Resumen

La corrupción se presenta como un problema que afecta múltiples aspectos de las sociedades contemporáneas, situación en la que el contador público desempeña un papel fundamental como responsable, veedor o denunciante. Para enfrentar este fenómeno se han establecido marcos normativos, tanto nacionales como internacionales, que regulan la ética profesional en el ejercicio aumentando. Esta situación ha motivado la apertura de diversas perspectivas de análisis sobre su pertinencia y efectividad, llegando a la conclusión de que deben plantearse nuevas representaciones, especialmente en los procesos de formación de contadores, así como en la promoción de valores específicos para afrontar este desafío.

El presente artículo socializa los resultados de una investigación doctoral cuyo objetivo fue analizar la formación en valores para enfrentar la corrupción en contadores públicos de dos universidades de Bogotá. La metodología se desarrolló mediante un estudio de caso que, a partir de la experiencia de los actores involucrados en el proceso, propició la reflexión sobre la gestión administrativa, la axiología de la profesión contable y la formación de valores para afrontar la corrupción.

Los resultados evidencian que la existencia de elementos estructurales de formación en valores para enfrentar la corrupción en la educación superior de contadores de dos universidades de Bogotá es poca o nula; y no se generan procesos de reflexión o aplicación profunda, por lo que existe una necesidad urgente de establecer marcos axiológicos de valores para enfrentar la corrupción en los procesos de educación superior para contadores en las universidades de Colombia. Lo anterior permitirá enfrentar el problema con nuevas posturas epistemológicas, pragmáticas y axiológicas.

Palabras clave

Contabilidad, corrupción, valores sociales, análisis de educación.

Abstract

Corruption emerged as a problem that affects multiple aspects of contemporary societies, in which the public accountant plays a fundamental role as a responsible party, overseer or whistleblower. To address this phenomenon, regulatory frameworks have been established at both the national and international levels, which govern professional ethics in the practice of accounting. However, despite the existence of such frameworks, corruption continues to increase. This situation has motivated the opening of diverse perspectives of analysis regarding their relevance and effectiveness, leading to the conclusion that new approaches must be proposed, especially in the training of accountants, as well as in the promotion of specific values to confront corruption this challenge.

This article presents the results of a doctoral research study aimed at analyzing values education to confront corruption among public accountants in two universities in Bogotá. The methodology was developed through a case study that, based on the experience of the actors involved in the process, fostered reflection on administrative management, the axiology of the accounting profession, and the development of values to confront corruption.

The main show that the existence of structural elements of values education to confront corruption in the higher education of accountants in two universities in Bogotá is scarce or non-existent; furthermore, processes of deep reflection or application are not being generated. Therefore, there is an urgent need to establish axiological frameworks of values to address corruption within higher education processes for accountants in Colombian universities. This will make it possible to face the problem with new epistemological, pragmatic and axiological approaches.

Keywords

Accounting, corruption, social values, education analysis.

1. Introducción

El presente artículo expone los hallazgos, resultados, conclusiones y recomendaciones de la investigación doctoral titulada “La formación en valores del contador púbico frente al fenómeno de la corrupción: un estudio realizado en dos universidades de Bogotá”. La reflexión parte de los elementos identificados en el proceso investigativo y su contextualización en el escenario de la formación de contadores en Colombia y en el mundo, con el propósito de identificar puntos de convergencia y divergencia en los postulados conceptuales y prácticos que orientan el ejercicio de esta profesión.

Los análisis axiológicos en el campo de la contaduría pública han adquirido creciente relevancia, dado que el ejercicio profesional, tanto en su fundamentación disciplinar como en los contextos de las sociedades y las economías modernas, exige una actuación anclada en principios y valores éticos. Así es como las organizaciones internacionales que determinan los lineamientos de la economía y los Estados, reconocen la urgencia en que el ejercicio de la contaduría responda de manera más asertiva y pertinente a modelos centrados en los valores, como se hace evidente en la declaración de los principios fundamentales del gobierno corporativo establecidos por la OCDE (2016), que instauran la necesidad de una administración financiera blindada por marcos axiológicos que faciliten la transparencia en el flujo de las finanzas.

En ese contexto, al interior de la profesión y de las regulaciones nacionales e internacionales que la determinan, la tensión entre la existencia de marcos axiológicos y situaciones contrarias a ellos, han suscitado uno de los debates académicos y profesionales más importantes y estructurales de la disciplina. Por un lado, la ciencia contable ha buscado constituirse desde los fundamentos axiológicos que le permitan a los actores ser agentes que actúen de manera coherente al beneficio colectivo; por otro, la realidad profesional evidencia situaciones en las que esas reglas, esos valores y esos principios se ven vulnerados y supeditados a los intereses personales, monetarios y utilitarios de los grandes emporios económicos.

Así emerge el fenómeno de la corrupción como un eje central del análisis, situándose en el centro de la discusión como uno de los problemas de urgente abordaje para la contaduría pública y, sobre todo, que más impacto y afectación tienen en las sociedades contemporáneas. De acuerdo con Transparencia Internacional (2024) en los últimos veinte años el índice de percepción de la corrupción ha aumentado en dos tercios de los países del mundo, sin presentar mejoras sustanciales. En Colombia, según Transparencia por Colombia (2021), entre 2016 y 2020 los casos denunciados aumentaron a dos cifras porcentuales. Bajo esta condición en la que el papel del contador público es más que primordial, el asunto axiológico en el seno de la contaduría pública está en crisis y las implicaciones que conducen a que los contadores sean veedores, testigos y denunciantes de los asuntos de la corrupción se encuentran en duda.

Si bien este debate ha sido abordado por la academia, las instituciones y los gremios, los análisis suelen quedarse cortos frente al aumento de prácticas irregulares e ilícitas. Estudios que exploran la corrupción en la era de la globalización señalan causas estructurales, entre ellas: el poder monopólico del Estado o de las altas gerencias, la discrecionalidad de los funcionarios, la sobrecarga regulatoria y la debilidad axiológica en los procesos de veeduría y control, donde el rol del contador público resulta especialmente relevante (Gómez, 2002).

El fenómeno de la corrupción también ha sido abordado desde una visión legalista (extensos y diversos compendios normativos que buscan mitigar el problema), su estudio también se ha fundamentado en la responsabilidad y las labores de los contadores, quienes participan directamente en la gerencia de los recursos y la gestión del régimen corporativo. Varias investigaciones sobre los valores en el ejercicio contable destacan la relación directa entre la corrupción y la esfera individual del profesional, señalando cómo la búsqueda de intereses personales puede entrar en tensión con la formación en valores (Serna, 2017).

Se devela allí un centro neurálgico en el proceso de formación humana del contador público, los elementos que conforman su proceder como actor social, veedor público y ser humano. Desde este fundamento epistemológico se empezó a orientar la investigación sobre la que se reflexionará en el presente artículo, desde una indagación del proceso de formación en valores en la educación superior del contador público; además de los hallazgos que permitieron definir si en la formación se genera un impacto real en la persona y cómo la fundamentación axiológica establecida por las universidades repercute en el ejercicio profesional del futuro contador.

Así, este artículo presenta, a manera de síntesis, las categorías analizadas en torno a la gestión administrativa en la contaduría pública, el componente axiológico de la profesión contable y la formación de valores contra la corrupción en la educación superior del contador público, además de exponer de manera breve la metodología implementada. Así mismo, el apartado más relevante de este artículo se concentra en la discusión reflexiva de los hallazgos, resultados, conclusiones y recomendaciones respecto al estado actual de los procesos de formación del contador público, lo que determinará la pertinencia, el alcance y la actualidad de los aportes de esta investigación doctoral, estableciendo las bases de nuevas investigaciones y contribuyendo a fundamentar y ampliar está perspectiva de abordaje del problema.

2.Revisión teórica

2.1. Gestión administrativa en la contaduría pública

Un elemento fundamental en esta investigación fue la comprensión de la contaduría pública como una de las profesiones esenciales para el desarrollo económico de las sociedades contemporáneas. De acuerdo con Cruz (2017), en los escenarios actuales —donde los Estados, los organismos multinacionales, las empresas y los agentes económicos participan en múltiples operaciones financieras y flujos de capital de todo tipo—, el contador público es un actor imprescindible en la gestión administrativa, la generación de información financiera, la construcción normativa, la fiscalización y el manejo oportuno y adecuado de los patrimonios públicos y privados.

En consecuencia, las funciones fiscal y financiera de la contaduría adquieren un valor estratégico en el marco de la globalización, lo que en otros momentos históricos respondía al simple registro y seguimiento de la información, hoy se convierte en un asunto sobre el que se construyen los procesos económicos, políticos y sociales de las sociedades y la calidad de vida de los seres humanos. Vargas & Peña (2017) plantean que la profesión se debate entre el aporte al desarrollo colectivo y los intereses particulares y utilitaristas de las corporaciones; de una u otra manera, la epistemología, la normatividad conexa, y el ejercicio profesional en general están en una tensión constante entre esta dicotomía. En palabras de Machado (2009), los profesionales contables se encuentran en el centro una dualidad: por una parte, enfrentan una reflexión en torno a la profundidad y el impacto de sus acciones en la sociedad, desde un enfoque complejo y problematizador; por otra parte, se encuentran con el afán y la urgencia de las necesidades inmediatas de las organizaciones y el ritmo del mercado globalizado. Entre estas dos perspectivas, por lo general terminan cediendo ante la inmediatez de los requerimientos manuales, ante una preocupante inclinación meramente técnica.

El paradigma de la contaduría resulta clave para comprender su desarrollo actual. Según Brom (2015) durante gran parte del siglo XX el conocimiento y la práctica contable se consolidaron bajo un paradigma cientificista, basado en los principios de la eficiencia y prosperidad, la racionalización de la gobernanza y la administración. Este enfoque, apoyado en el método científico y en la formación de especialistas, generó tendencias mecanicistas dentro de la profesión. Sin embargo, a inicios del siglo XXI las ciencias administrativas y contables enfrentaron una nueva construcción paradigmática, denominada humanista, que privilegia la sociedad del conocimiento y la interacción dinámica entre el Estado, la empresa y la sociedad civil. En este contexto, se plantea una modificación en el centro de la teoría administrativa, prescindiendo del capital como elemento hegemónico, modificándolo por el saber, como el nuevo medio y fin del ejercicio económico y administrativo. Así pues, el conocimiento y la innovación emergen como ventaja competitiva, y la gestión del talento humano, resulta tanto o más importante que la gestión comercial (Brom, 2015).

Si bien el nuevo paradigma enfrenta los elementos mecanicistas e instrumentalistas del modelo anterior, en sí mismo contiene factores potenciales para el ejercicio profesional. Por una parte, la posibilidad de asumir desde la complejidad la constante incertidumbre de los escenarios actuales; por otra, la ocurrencia de entender el conocimiento como el capital a explotar, estas características encierran la capacidad del individuo de comprender la multi perspectiva espacial y temporal y la incidencia de las acciones profesionales en diversas estructuras y procesos sociales en los escenarios globales. Así, Pinto (2018) entiende que en la perspectiva actual de la contaduría y bajo el paradigma humanista emergente, el contador debe ser un nuevo sujeto, que actúe en la itinerancia entre lo local y lo global, que realice una contextualización social, cultural, política y axiológica, por ende, que comprenda los elementos coyunturales y estructurales que como sujeto y como profesional debe afrontar, asumir y combatir.

De allí se deriva la necesidad de formar profesionales con un enfoque axiológico diferenciado, entre las que resulta importante reconocer administración por valores como el mecanismo necesario para afrontar el principal problema del escenario contable, la corrupción (Pinto, 2018).

En esta dirección, Gilli (2014) concibe la corrupción como un acto racional y premeditado, mediado por la gestión administrativa pública o privada y que involucra a varios agentes del proceso económico, pero sobre todo que supedita lo colectivo frente a lo individual. Sumado a lo anterior la corrupción está relacionada con el poder facultativo de un funcionario, que tiene la posibilidad y la capacidad por razón de su cargo, de disrumpir uno o varios marcos normativos en busca del favorecimiento propio, para lo que se hace necesaria la participación de uno o varios actores. Se ha pensado que el beneficio resultante del acto de la corrupción se materializa en recursos económicos, no obstante también puede manifestarse en favores que siempre apuntan al beneficio particular.

En consecuencia Gilli (2014) considera que en el acto de corrupción existe una ruptura axiológica entre las construcciones morales del individuo, la estructuración axiológica del profesional y las nociones de los actos individuales en el beneficio colectivo, estos tres elementos interactúan y el individuo decide sopesando cada uno de ellos, permitiendo establecer las causas del acto en los aspectos sociales y culturales de los grupos humanos, por lo general relacionados con factores de desarrollo individual. Lo anterior significa que el fenómeno de la corrupción está determinado por una acción individual frente a una norma colectiva, una ruptura entre la concepción de beneficio del sujeto y la de la colectividad, y entre las concepciones del individuo y las motivaciones de la norma. En esta perspectiva, la corrupción se convierte en un problema existente en la administración de las empresas, las instituciones y los Estados, que a su vez descansa en la formación de la esfera de los valores del individuo parte de la sociedad y de sus instituciones.

Por su parte, De la Hoz (2021) sostiene que el caso colombiano presenta particularidades. A pesar de los múltiples esfuerzos realizados, los escándalos de corrupción han aumentado en los últimos años, influenciados por factores históricos y estructurales: la burocratización enquistada de las instituciones desde la época colonial, las precarias condiciones laborales y salariales de los funcionarios públicos, las relaciones persistentes entre ilegalidad, narcotráfico e institucionalidad, así como una arraigada cultura del facilismo y la trampa. Estos elementos hacen aún más urgente la reflexión sobre el componente axiológico en la profesión contable, su caracterización y especificidad frente al problema abordado por la investigación.

En consecuencia con lo anterior y tal como se evidenció en párrafos pasados, existe una tensión sobre el enfoque al que responde el ejercicio de la profesión contable, en tanto la perspectiva instrumentalista se supera en el momento en que se prioriza el bienestar social, el justo uso de los recursos y el equilibrio entre las necesidades individuales, sociales, fiscales y bursátiles. De esta manera, la discusión inicia situando el ejercicio profesional materializado en la imposición de marcos normativos, de comportamientos inherentes a la profesión y la perspectiva humana de los sujetos que hacen parte de la profesión al momento de enfrentar el problema de la corrupción (Álvarez, 2008).

2.2. El componente axiológico de la profesión contable

El ejercicio profesional de la contaduría depende tanto del cumplimiento de los marcos normativos como de la apropiación de los ideales y concepciones propias de la profesión. El incumplimiento de estos marcos genera consecuencias directas que pueden ir desde sanciones pecuniarias hasta responsabilidades penales, ya sea por acción u omisión. Por ejemplo, el Código Internacional de Ética para Contadores públicos, elaborado por el Consejo de Normas Internacionales de Ética para Contadores, el cual constituye un compendio estandarizado de normas orientadas a regular el comportamiento profesional a nivel global. En dicho código emerge como valor fundamental el bien común, entendido como aquello que responde al interés público.

Sin embargo, Avendaño (2022) advierte que el bien común como elemento axiológico central está condicionado por el marco ideológico en el que se interprete y se ejecute, en este también se presenta una ambigüedad epistemológica entre el beneficio financiero de la corporación y el mejoramiento de las sociedades actuales. Para Agudelo & Viloria (2017) la ideologización del bien común tiene dos elementos estructurales negativos, por una parte condiciona que la elaboración de marcos normativos internacionales y nacionales respondan a la instrumentalización de la profesión dentro de intereses neoliberales; además de que logran alejar y desconectar a los profesionales contables de una reflexión más profunda en torno a la vivencia de los valores en su actuar cotidiano.

Pese a ello, los mismos autores reconocen que dentro de la normatividad existen valores esenciales para orientar el ejercicio contable en favor del bien común. Entre ellos se destacan: el principio de integridad que define la honestidad y certidumbre frente a la asociación en asuntos ilícitos; la objetividad refiere la capacidad del experto de instituir un juicio individual y fuerte que le aparte de intereses diferentes al público; la competencia y diligencia profesionales definen la pro eficacia del contador para conservar actualización constante y ser diligente con el derecho y el profesionalismo; la confidencialidad reseña el adecuado manejo de toda la información que manipula y divulga el profesional de la contabilidad; y el comportamiento profesional decreta la necesidad de que el profesional sea ejemplo y consecuente en todas sus acciones y participaciones.

No obstante, Agudelo & Viloria (2017) definen que las vulneraciones a los principios axiológicos de los marcos normativos resultan cada vez más constantes y recurrentes. En este proceso intervienen la subjetividad del contador, las obligaciones legales y la necesidad social de direccionar las acciones financieras para su propio beneficio. Entonces, más allá de bursatilidad, de los compendios normativos o de la confianza de la sociedad sobre el profesional, el asunto de la carencia o falta a los valores descansa en una decisión individual del contador. Además, los marcos normativos y legales son importantes para establecer una racionalización básica de las conductas y escenarios sobre los que se debe o no actuar, pero no son suficientes para incidir en la acción subjetiva de cometer un acto corrupto. Según Avendaño (2022) el código es entendido como una norma de absoluto cumplimiento, su propia naturaleza está fundamentada en el bien común y solo por eso debe ser asumida irreductiblemente por quienes se vean requeridos a cumplirla, sorteando la subjetividad. Además, asevera que al ser un compendio normativo unilateral, depende de la sumisión de los profesionales a este y desconoce múltiples factores sociales y culturales de la realidad en la que se desempeña el contador.

Por ende, para Avendaño (2022) el componente axiológico de la profesión contable tiene dos características esenciales, la primera descansa en entender los valores como una prescripción, aprehensible, externa, estática, normativa; la segunda, consecuencia de la primera, es que se establece una construcción deontológica, el deber ser, la norma per se. Esta caracterización se instaura lejana a las perspectivas de la esfera individual en la que se toman decisiones fundamentales, lo que exige fortalecer la conexión entre norma, cultura y subjetividad.

Entonces, si la decisión del acto de corrupción descansa en el elemento subjetivo y en la esfera individual, se hacen necesarios sumarios normativos y componentes axiológicos que combinen énfasis teleológicos, que fundamenten las acciones del profesional desde la intención y el resultado con la cual son cometidas, teniendo un filtro moral del deber; y a su vez un énfasis pragmático, donde a la acción se le otorga una carga moral, la decisión se tomé entendiendo como efectos a posteriori, la claridad de lo correcto e incorrecto en el momento de la ejecución de esta. Así mismo estos énfasis involucrarán los contextos culturales y morales del profesional teniendo los Códigos de ética mayor impacto y trascendencia en los grupos humanos y sus instituciones. Igualmente es necesario que se abandone la visión funcionalista de la profesión, las prescripciones tecnicistas y en cambio se establezca un marco referencial integral para el ejercicio contable que tenga fundamentos sociales, profesionales y subjetivos basados en la formación integral de la persona (Avendaño, 2022).

En esta nueva perspectiva, surgen valores generales que se instituyen para que los componentes axiológicos puedan tener mayor impacto en los problemas profesionales que se han destacado con antelación. De acuerdo con Álvarez (2008) el valor fundamental sobre el que se debe establecer la profesión contable es el de la reflexividad, que permite determinar las acciones de los profesionales a partir de la relación causa y efecto sin dejar de lado los contextos culturales y sociales en los que tiene lugar. Lo anterior permitiría abandonar las visiones mecanicistas y meramente técnicas de la contaduría y establecería los fundamentos para que el profesional actúe ligado a elementos estructurales propios de su realidad social.

Además de lo anterior, otro valor que de la profesión contable es el ontológico, en tanto su existencia está explícita por su incidencia social y por la fe pública como expresión de la confianza del grupo humano. Ese mismo valor ontológico tiene soporte en la coexistencia de un sujeto y profesional en un constructo moral y se materializa en que en sus decisiones están inmersas sus convicciones, las del contexto social y cultural y la naturaleza del saber y del ser (Avendaño, 2022). Este valor resulta fundamental como un filtro en las decisiones tomadas por el profesional buscando un beneficio material o monetario, una de las principales causas de los actos de corrupción.

Por su parte, Serna (2024) destaca el valor de la comprensión, entendido como la construcción moral de reflexionar en torno a los efectos directos e indirectos de una acción o decisión en la esfera social, profesional y personal de quien la ejecuta. Este valor resultaría propio y específico de la profesión contable y admitiría mantener al ejercicio profesional en una constante interacción con los contextos sociales y culturales en los que se desempeña. En ese aspecto, el choque entre los intereses individuales y generales, y el valor que ostenta el contexto situacional personal, organizacional y social, terminan por incidir en el ejercicio reflexivo y práctico, en la transparencia o el ocultamiento, el cumplimiento o la insubordinación, la norma o el delito.

En el mismo sentido, Sora & Sora (2017) consideran que la no inclusión de estos nuevos elementos axiológicos en la profesión contable responde a que las características contextuales actuales no permiten un cambio cultural profundo. Un Estado con agudos niveles de corrupción, una individualización marcada y una internacionalización de las economías no tendrán cambios súbitos que beneficien una perspectiva axiológica de la contaduría pública. Por lo anterior, la alternativa que surge está en el campo de la educación, donde existe la posibilidad de líneas axiológicas de acción basadas en la reflexividad, la comprensión, la confianza, la ontología y la teleología en la formación de los futuros contadores públicos.

2.3. La formación de valores contra la corrupción en la educación superior del contador público

De acuerdo con Giraldo (2009), la formación de contadores en el mundo ha estado históricamente orientada por distintos énfasis axiológicos, siempre determinados en la ética profesional. El primer énfasis es el funcionalista, en tal caso Giraldo (2009) considera que la educación de contadores estuvo sujeta a los intereses políticos y económicos, más que a la preocupación por el bien común y el desarrollo social. El asunto de que la alineación de los profesionales esté basada en la racionalidad economicista no admitía la reflexividad en el ejercicio y circunscribía la concepción de la responsabilidad social de la profesión al cumplimiento de marcos normativos que a su vez buscaban el máximo desarrollo bursátil.

Sumado al anterior, en palabras de Giraldo (2009) dentro del énfasis funcionalista se pueden destacar dos elementos favorables en la formación profesional de contadores: el valor de la ciencia genera sentido de pertenencia hacia la profesión; y al mismo tiempo instituye la responsabilidad en contribuir a la construcción del conocimiento de los problemas propios de este campo del saber. Aunque para el autor el valor del conocimiento debería ser de tipo hermenéutico, interpretativo y crítico, la misma instrumentalización de la profesión mencionada en líneas anteriores ha permeado los currículos alejándolos de tales características importantes.

Otro valor imperante en el proceso de formación de los contadores es el relacionado con la tecnología y la ofimática, en tanto la entrada de las nuevas tecnologías ha condicionado las labores técnicas propias del seguimiento de los estados financieros logrando que el uso sea naturalizado, al punto de creer que sin dicha herramienta habrá dificultad en el ejercicio profesional (Giraldo, 2009). En tal caso, se han originado valores conexos a la tecnofilia, como una necesidad intrínseca en el desarrollo y el avance del conocimiento de la profesión, lo que habitúa el contexto axiológico al saber científico utilitarista y aleja una posible construcción reflexiva en la profesión.

En la misma línea, Suárez y Contreras (2012), señalan que los procesos de educación superior en contaduría responden principalmente a modelos internacionales, lo que genera dos problemas centrales para América latina, y particularmente para Colombia. En primer lugar, las universidades han formado contadores débiles, centrados en una perspectiva estructuralista – utilitarista, lejanos a las necesidades de la realidad de sus países en contexto de la globalización. En segundo lugar, la implementación de currículos basados en los estándares internacionales está descontextualizado de la realidad de los países.

Finalmente, los mismos autores advierten la existencia de profundas brechas entre la elaboración de programas curriculares basados en estándares internacionales, el cumplimiento de los códigos de ética y la realidad académica y profesional de los estudiantes en contaduría. De la misma manera señalan que la formación de contadores públicos carece de una integralidad que incluya todos los aspectos necesarios para tal objetivo y que la educación no apunta a formar profesionales competentes y reflexivos en comprender contextos diversos y complejos.

3. Métodos

La investigación reseñada en el presente artículo se desarrolló bajo un enfoque cualitativo, dado que el fenómeno de la formación en valores para enfrentar la corrupción en los contadores públicos exige analizar elementos propios de la subjetividad de los sujetos participes en el proceso. Así mismo, la selección de un diseño cualitativo también respondió a que el estudio partió de un problema práctico —la formación en valores como herramienta para afrontar la corrupción—y de su incidencia en la percepción de los estudiantes y formadores de contaduría, más que de la comprobación de una teoría específica.

En concordancia, el alcance de la investigación fue exploratorio, debido a que la formación en valores frente a la corrupción en la contaduría pública es un tema poco abordado en el ámbito académico. Hasta ahora, solo se cuenta con referencias generales o guías hipotéticas que orientan el análisis en el campo de la educación superior, lo que justifica la necesidad de indagar desde una perspectiva abierta y flexible.

A partir de la revisión de la literatura y del carácter exploratorio del estudio, se formularon las siguientes hipótesis iniciales:

H1: La existencia de elementos estructurales de formación en valores para enfrentar la corrupción en la educación superior de contadores de dos universidades de Bogotá es poca o nula, y no se generan procesos de reflexión o aplicación profunda al respecto.

H2: Existe una necesidad urgente de establecer marcos axiológicos de valores para enfrentar la corrupción en los procesos de educación superior para contadores en las universidades de Colombia que permitan enfrentar el problema y asumir nuevas posturas epistemológicas, pragmáticas y axiológicas al respecto.

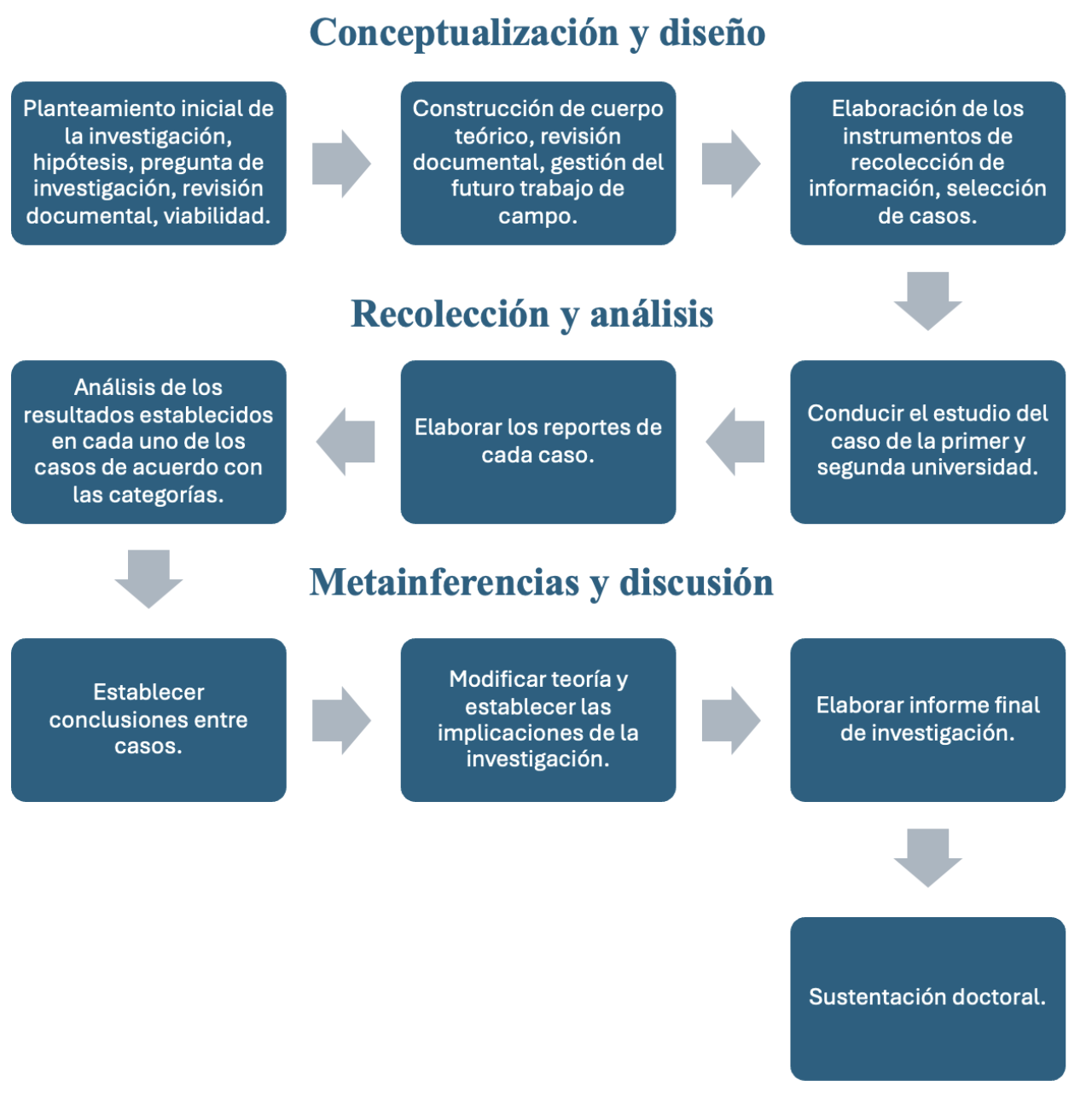

Figura 1. Esquema de diseño de investigación de múltiples casos

En tal sentido, la investigación doctoral referenciada en el presente artículo se desarrolló bajo un método inductivo, pues se basó en los contextos subjetivos y particulares de los protagonistas, que desde la complejidad permitió realizar aportes generales al problema de estudio específico.

El diseño metodológico correspondió a un estudio de múltiples casos, dado que este modelo ofrece mayor eficacia en la obtención de hallazgos, permite la comparación constante entre los casos seleccionados y posibilita identificar elementos comunes y diferenciales. El número de casos estudiados fue de dos universidades de Bogotá, lo cual proporcionó referentes relevantes para el análisis general.

La escasa literatura existente sobre la formación en valores para enfrentar la corrupción en el contador público en Colombia, requería analizar más de una experiencia formativa, con el fin de determinar las tendencias similares o disimiles del ejercicio de recolección de información. Este enfoque facilitó identificar elementos estructurales comunes, diferenciar los énfasis axiológicos de cada uno de los casos; y determinar de manera inicial los elementos generales, particulares y diferenciales. Así mismo, el método permitió reconstruir las experiencias cotidianas de docentes y directivos, protagonistas en los procesos de formación contable, lo que condujo a la definición de nuevas categorías, enfoques problematizadores y perspectivas transformadoras para la proyección curricular.

De acuerdo con Mina (2016), en Colombia existen 120 universidades con registro calificado del Ministerio de Educación Nacional para otorgar el título de Contaduría Pública, de las cuales aproximadamente 75% se encuentran ubicadas en la ciudad de Bogotá. Con base en ello, se seleccionaron dos universidades de la capital, considerando dos criterios principales: (i) la participación de sus egresados en el mercado laboral, dado que muestran mayores niveles de ocupación y, en consecuencia, mayor exposición al problema de la corrupción; y (ii) el número de estudiantes matriculados en la última década, ya que estas instituciones forman un porcentaje significativo de los futuros contadores del país.

La muestra poblacional estuvo conformada por dos grupos. El primero incluyó a directivos docentes, particularmente decanos, quienes poseen un conocimiento integral sobre los programas de contaduría y pueden aportar información acerca de la relación entre los elementos filosóficos y de gestión institucional de las universidades y la materialización de estos en el cumplimiento de los programas curriculares. El segundo grupo estuvo compuesto por los docentes, actores clave para entender la consolidación de los currículos y en el proceso de enseñanza-aprendizaje, seleccionados por su experiencia significativa dentro de la institución.

Para la recolección de información se utilizaron dos instrumentos principales. El primero fue la entrevista semiestructurada, diseñada con preguntas categoriales que permitieron explorar percepciones, tendencias e impresiones de los participantes. El segundo instrumento de recolección de información consistió en sesiones de profundidad, de acuerdo con Hernández, et. al., (2014), pueden indicar las razones que llevan a los sujetos de la investigación a realizar una labor, a proceder de una u otra manera o a tomar disposiciones en un contexto determinado, lo que otorga información importante respecto a las percepciones sobre el ejercicio de la ética en todos los momentos de la formación de los contadores

Ambos instrumentos fueron sometidos a un pilotaje. En el caso de las entrevistas semiestructuradas, se aplicaron a dos exdecanos de programas de contaduría y a cuatro docentes en ejercicio de otras universidades, además de ser validadas por un experto de la universidad de Celaya.

Las preguntas estuvieron organizadas en tres categorías generales y once subcategorías, orientadas a explicar los procesos de formación en valores para enfrentar la corrupción en la educación superior de los contadores públicos en las dos universidades seleccionadas. Los resultados de este diseño se presentan en la tabla que se expone a continuación.

Tabla 1. Instrumentos de recolección de información y categorías teóricas

| Formación en valores para afrontar la corrupción en la esfera individual | |||

|---|---|---|---|

| Responsabilidad de la formación de valores en la esfera individual | Énfasis desde la institución de educación superior en la formación en valores individuales | Impacto e incidencia de la formación en valores individuales en la vida cotidiana de las personas | Dificultades en el proceso de formación de valores individuales |

| Formación en valores para afrontar la corrupción en la esfera profesional | |||

| Énfasis sobre el cuál la facultad promueve la formación en valores para enfrentar la corrupción en el ejercicio de la contaduría pública | Estrategias pedagógicas y de gestión administrativa que promuevan la formación en valores para enfrentar la corrupción | Importancia y abordaje del código de ética del contador público y la ley 43 de 1990 en el proceso de formación en valores para afrontar la corrupción | Dificultades y retos en la formación en valores profesionales para enfrentar la corrupción en la contaduría pública |

| Formación en valores para afrontar la corrupción en la gestión administrativa | |||

| Relación entre gestión administrativa de recursos públicos y privados en el proceso formativo de valores para enfrentar la corrupción | Fundamentación de la formación en gestión administrativa de recursos privados y públicos | Dificultades en el proceso de formación en gestión administrativa con relación de recursos públicos y privados frente a la situación de corrupción generalizada en Colombia | |

Fuente: Elaboración propia (2024)

4. Resultados

El primer hallazgo evidencia la escasa coherencia estructural respecto a la formación de valores frente a la corrupción en ambas universidades. Se establece que este no es un componente céntrico de la gestión académica ni administrativa de las dos universidades, lo que se traduce en la ausencia de un módulo axiológico sistemático y deliberado. Los elementos encontrados en el proceso formativo que abordan este aspecto aparecen de manera casual, secundaria o como respuesta a tendencias externas a las instituciones.

Un segundo resultado significativo corresponde a la existencia de un cambio de directriz en la comprensión de la contaduría, su práctica y su influencia en la sociedad. Esta representación de una visión crítica, reflexiva y hermenéutica de la profesión, persistentemente ha estado en la epistemología de este saber, pero supeditada a la idea materialista o utilitarista de esta. Sin embargo, fue posible encontrar que esta perspectiva, sumada a una evolución estructural de la educación superior en el mundo, ha logrado espacios de deliberación en la práctica pedagógica, directiva y en los procesos educativos en contaduría. Este cambio, respaldado por la evolución estructural de la educación superior, se traduce en una controversia entre enfoques dominantes y perspectivas alternativas, que revela la necesidad de transformación.

Un tercer hallazgo transcendental del estudio es la inexistencia de un marco axiológico claramente definido para enfrentar la corrupción desde la profesión contable. Aunque existen discusiones sobre la insuficiencia de valores específicos o sobre la necesidad de adiestrar otros para combatir algunos problemas sociales, entre ellos la corrupción, no se ha presentado un debate profundo sobre la construcción de valores personales, profesionales y sociales específicos que fortalezcan la lucha contra la corrupción. De ahí la urgencia de determinar un marco axiológico con enfoque, tipología y método que permita a la academia y a la sociedad enfrentar este flagelo.

Asimismo, se identificó que uno de los problemas críticos radica en los valores con los que ingresan los estudiantes a la universidad. La difusión de antivalores en etapas previas, la carencia de una formación ética en las instituciones sociales precedentes a la universidad y una cultura del individualismo y el fraude, representan obstáculos considerables. Ante ello, las universidades se han visto obligadas a ampliar su campo de acción, abordando no solo los valores profesionales, sino también los personales.

Otro hallazgo muestra que los énfasis en la formación en valores personales son desacertados, al instaurarse desde la estandarización de factores externos, centrarse solamente en la ética y excluir el contexto moral del estudiante. Además, los currículos relacionados suelen ser percibidos “como relleno” y delegados a docentes sin formación específica en el área. En consecuencia, los marcos axiológicos son asumidos de manera instrumental, deontológica y legalista, pero poco reflexiva. Sin embargo, se evidencian rupturas incidentales en la formación en valores del estudiante de contaduría pública.

De manera paralela, se detectaron limitaciones en la transformación personal de los estudiantes, pues el currículo responde a la reproducción de conocimientos mecanicistas y memorísticos, sumado a un marco que impide que dentro de la práctica pedagógica se afecten los valores personales de los estudiantes. Igualmente, se evidenció que desde la experiencia docente y directiva no es posible realizar ponderaciones de los avances o retrocesos de los procesos de formación en valores desde los instrumentos de evaluación de los syllabus y los currículos. Por tanto, las estrategias de evaluación alternativas e integrales y el campo de la investigación científica son momentos que permiten la formación en valores personales de los estudiantes.

Entre los resultados trascendentales se encontró que los valores de la velocidad e inmediatez y la tecnocracia, dificultan la formación en valores para enfrentar la corrupción; no permiten la reflexividad y pensamiento crítico y posibilitan la masificación y la tecnificación excesiva de los profesionales de contaduría. Lo anterior tiene consecuencias adversas en la construcción e interiorización de un marco axiológico acertado, como la falta de fomento a la lectura, la marginalización de los valores en los currículos, la escasez de recursos académicos y la imposición de ritmos que impiden la reflexión.

En cuanto a los énfasis curriculares en valores que tienen ambas instituciones se establecen en una visión restrictiva de lo axiológico, entendiéndolo como un conocimiento estático, terminado y aprehensible, limitado en una visión deontológica y sumisa de la revisoría fiscal y la auditoria. El abordaje de elementos fundamentales de los marcos axiológicos se sigue situando desde la perspectiva del beneficio de la compañía y la memorización y entendimiento de una ley específica, no de un modelo teórico-práctico, integral y hermenéutico. En la gestión directiva se pudieron revelar iniciativas ocasionales de proyectos interinstitucionales externos, no se hallaron estrategias institucionalizadas para la formación en valores.

Respecto a las estrategias pedagógicas y directivas para formación de valores en contra la corrupción se evidenció la ausencia de un elemento orientador desde el currículo o los syllabus para este enfoque. En ambos casos, las estrategias pedagógicas dependen de iniciativas individuales de los profesores, reflejadas en herramientas didácticas de organización de la clase, enfoques conceptuales alternativos frente a los valores fundantes de la profesión contable, ideas de transversalización del currículo o simplemente formas de actuar en el escenario académico, demostrando una nula capacidad institucional de afectar los procesos académicos. En cuanto a las estrategias directivas se halló una de las pocas coincidencias entre los dos casos, pues ambos directivos docentes definieron que la casuística como elemento transversal del currículo y de la investigación proporcionaría la formación en este campo, no obstante, esta estrategia no es institucional, sino que responde a las convicciones y perspectivas individuales de los directivos.

En relación con el abordaje de los códigos de ética, ambos casos coincidieron en que la enseñanza se realiza de manera instrumental y memorística, sin un análisis crítico ni contextualizado de la realidad colombiana. Esto limita la inclusión de otros marcos legislativos relevantes y su relación con la normatividad internacional. Aun así, se destacó la necesidad de avanzar hacia modelos curriculares basados en la casuística, que desde la interacción intelectual interuniversitaria fomenten un debate nacional en torno al cumplimiento, pertinencia o modificación de la ley.

Finalmente, uno de los resultados más importantes es que se pudo establecer el punto fundamental para los análisis y las reflexiones en torno a la corrupción en el proceso de formación de contadores públicos, que está en la relación entre la gestión administrativa de los recursos públicos y privados y la formación de valores personales, profesionales y sociales de los contadores públicos. De acuerdo con los profesores ahí se encuentra el centro de la profesionalización, el énfasis temático y práctico y el choque entre los valores del individuo y los intereses de la sociedad, la distancia entre ley, moral y cultura. De acuerdo con la perspectiva directiva se halló también una necesidad que desde las facultades se dé respuesta a las necesidades de la sociedad, producir conocimiento y profesionales útiles para la transformación.

5. Discusión

La investigación evidenció que el campo de los valores para enfrentar la corrupción en la formación contable ha sido escasamente explorado. Este vacío se hizo evidente desde la revisión documental de los lineamientos curriculares de las dos universidades. No obstante, la revisión de antecedentes mostró que la formación en valores en los procesos de educación superior debe ser observada en las prácticas y no tanto en las teorías.

Inicialmente, se planteó abordar el estudio desde una perspectiva una teoría fundamentada en el campo de la ética. Sin embargo, al abordar los análisis sobre la corrupción se identificó que durante hace más de dos décadas se estaba investigando unívocamente desde la ética y los resultados no arrojaban información meritoria y pertinente a la realidad del país, la región, el mundo y, en particular, para la profesión contable. Por ello, se consideró necesario definir cómo funcionaba la formación en valores contra la corrupción en la formación de los futuros contadores, entonces se pensó que la población central del estudio serían los estudiantes, sin embargo ellos no tenían control ni conocimiento de las orientaciones de los procesos formativos, por lo que se hizo necesario centrar la reflexión y el pensamiento en los docentes y los directivos docentes.

Para empezar a indagar en un campo del conocimiento poco desarrollado definido desde las perspectivas de quienes lideraban el proceso había que realizar una investigación exploratoria y cualitativa, renunciando a la idea de estudio descriptivo y mixto abordado de manera inicial. El pilotaje de los instrumentos de recolección de información admitió acentuar y detallar aspectos que surgían de manera específica en el abordaje del análisis. Además el procesamiento de la información recolectada demostró que este es un problema fundamental para tratar y que en las percepciones de docentes y directivos estaban las perspectivas que darían claridad del problema de investigación.

La adecuación permanente del marco metodológico hasta el estado más adecuado para abordar el problema, la precisión y corrección de las herramientas de recolección de información, el análisis integral de la información recolectada y una constante actualización del cuerpo teórico le otorgaron a la investigación un alto grado de confiabilidad y credibilidad. Además el estudio abrió una perspectiva investigativa y destacó un problema determinado poco abordado previamente por la investigación científica, cuya ampliación ayudará a la transformación de los procesos formativos de los contadores públicos, a la definición de nuevas líneas de investigación y a la posible comprensión y solución del problema de la corrupción en los contadores públicos.

5.1 Conclusiones

La primera conclusión es que se cumplió el objetivo de analizar la formación en valores para enfrentar la corrupción del contador público en dos universidades de Bogotá, identificando factores emergentes y características propias de cada caso en tres dimensiones centrales: la gestión administrativa, el campo axiológico de la profesión contable y la formación en valores para enfrentar la corrupción de los futuros profesionales. Asimismo, se dio respuesta a la pregunta de investigación: ¿cuáles fueron las características de la formación en valores para enfrentar la corrupción en el caso de dos universidades de Bogotá, desde la experiencia de los protagonistas parte del proceso, en torno a la gestión administrativa, la axiología de la profesión contable y formación de valores para afrontar la corrupción?

Respecto a la universidad uno, se concluye que existe mayor profundidad y reflexividad en la gestión administrativa sobre la formación del contador, pues se identificó un contexto de debate constante, tanto entre docentes como directivos, sobre la manera en que los currículos y los syllabus incorporan este tema. No obstante, dicho enfoque mantiene una lógica poco crítica, centrada en el cumplimiento legal y en la obediencia empresarial, aunque con tendencias de transformación hacia una comprensión más multidimensional y transdisciplinar que reconozca la importancia del componente axiológico en la profesión, la universidad y la sociedad.

Un ejemplo de lo anterior fueron las decididas reseñas de los docentes y directivos de la universidad uno respecto a la manera a como en algunas universidades religiosas tenían coherencia entre los elementos misionales, la concepción de la administración y la formación axiológica resultante del currículo. Los docentes y directivos manifestaron una visión autocrítica y propositiva del énfasis axiológico sobre el que se construye la gestión administrativa en el seno de los planes de estudio y de las transformaciones estructurales a las que se debe enfrentar la profesión en torno a este tema. Se concluye que una intencionalidad de la universidad uno es que sus egresados tengan una postura crítica frente a los problemas de corrupción, además la universidad lidera procesos interinstitucionales que fomentan el debate hermenéutico frente a este problema social a la luz de la profesión.

En cuanto al marco axiológico de la profesión, no se pudo concluir que en la universidad uno exista un énfasis de cómo se debe abordar la formación general en valores contra la corrupción en los estudiantes. Se concluye que los docentes y directivos identifican los problemas estructurales de la cultura, las limitaciones y carencias de las propias universidades, y las falencias que desde la práctica docente se presentan en la construcción y puesta en marcha de un énfasis axiológico de impacto para que los futuros contadores entiendan y apliquen los valores en el ejercicio profesional. No obstante, se concluye que en la universidad uno existe una tendencia a transformar las prácticas pedagógicas, las estrategias directivas y los marcos epistemológicos y axiológicos en favor de una nueva interpretación del problema abordado.

En lo que respecta a la formación en valores para afrontar la corrupción se concluye como en la universidad uno no se ha incluido de manera metódica ni deliberada el elemento de los valores para enfrentar la corrupción. Este aparece como un tema circunstancial, que se manifiesta sobre todo en la investigación o en espacios interinstitucionales externos a la institución, pero no desde los lineamientos misionales, curriculares o propios de los syllabus. Además se concluye que fue posible evidenciar una intencionalidad aislada y propia de la individualidad de docentes y directivos, de incluir este elemento en la realidad de la educación superior del contador.

En relación con la universidad dos, se identificó que el tema de la gestión administrativa en la formación de valores para afrontar la corrupción resulta complejo, pues constantemente los entrevistados lo consideran un problema externo al escenario educativo y de sus opiniones se infiere que es un asunto que se escapa del campo de acción de la universidad y de sus relaciones frente al proceso educativo. Si bien declaran la necesidad de un replanteamiento de la forma como se ha abordado el asunto, conciben que esta transformación está determinada por un cambio en las instituciones sociales y no en el propio proceso formativo, además es poco evidente una autocrítica respecto al caso específico, si bien se crean juicios críticos, se hacen sobre el escenario educativo general y no sobre el escenario específico de la universidad dos.

Respecto al énfasis del marco axiológico de la profesión contable, la situación fue similar, pues no se evidenció su existencia en la universidad dos, en tanto cada uno de los entrevistados hace referencia a elementos diferentes en el momento de definir la axiología de la profesión, algunos la sitúan en la evaluación, unos en la investigación y otros en la transversalización. De manera análoga a la categoría anterior, los entrevistados encuentran la responsabilidad de la existencia de un marco axiológico de la profesión en factores externos, que se escapan de sus responsabilidades y posibilidades, argumentando que la falta de un marco axiológico pertinente responde a factores como la estandarización de los currículos desde lineamientos internacionales, la masificación de la educación superior, e incluso, el origen socio económico de los estudiantes, que condiciona su construcción moral.

En cuanto a la formación en valores para afrontar la corrupción, se concluye que en la universidad dos no existe una inserción juiciosa de este elemento dentro del escenario educativo. Lo anterior se infiere en que de acuerdo con los entrevistados no existe un compromiso evidente por parte de la universidad dos en fortalecer los procesos de formación y especializar los currículos y los syllabus en este tema, pues existe una imposibilidad de hacerlo por el contexto social, económico y axiológico con que los estudiantes entran a la universidad, o por el marco axiológico de inmediatez que determina los contextos actuales. Es tan poco evidente, que se llega a pensar que un campo de tanta complejidad como el de la axiología para enfrentar la corrupción, debe ser abordado por el ejemplo cotidiano de las acciones que tienen lugar en el aula, es decir, eso se aprende actuando éticamente en el escenario académico.

En conclusión, los resultados permiten aprobar como válidas las hipótesis iniciales:

H1: La existencia de elementos estructurales de formación en valores para enfrentar la corrupción en la educación superior de contadores de dos universidades de Bogotá es poca o nula y no se generan procesos de reflexión o aplicación profunda al respecto; y H2: Existe una necesidad urgente de establecer marcos axiológicos de valores para enfrentar la corrupción en los procesos de educación superior para contadores en las universidades de Colombia que permitan enfrentar el problema y asumir nuevas posturas epistemológicas, pragmáticas y axiológicas al respecto.

5.2 Recomendaciones

En primer lugar, se identifica una necesidad urgente de la sociedad colombiana de centrar el debate público en el tema de la corrupción, entendida como un problema estructural e histórico que ha afectado de manera generalizada al país. Si bien el país ha enfrentado otros problemas estructurales, como la violencia o el narcotráfico, la transformación del postconflicto y del problema de las drogas han hecho evidente que la corrupción es más impactante y es igual de determinante que otros de los problemas mencionados. Esta perspectiva acarreará que las instituciones y los ciudadanos asuman nuevos retos para mitigar el flagelo.

En segundo lugar, se recomienda una transformación estructural de la orientación epistemológica y axiológica de la profesión contable en Colombia, que establezca una representación ontológica y reflexiva sobre el papel del profesional de la contaduría en la sociedad y su incidencia en todas las esferas de esta. Tal transformación tiene que ir de la mano a un análisis constante de la sociedad colombiana, de sus necesidades, de las características de sus instituciones y sobre todo de la cultura sobre la que se fundan estas. Allí el papel de las instituciones de educación es concluyente y definitivo, pues deberán liderar, analizar, teorizar y potenciar la transformación de los elementos propios de la profesión para tener mayor impacto en la sociedad.

Finalmente, se recomienda iniciar la construcción epistemológica sobre los valores para enfrentar la corrupción, tanto en la academia en general como en las facultades de contaduría en particular. Es indispensable que este tema sea incorporado en los campos misionales de las universidades, en los currículos de las facultades, en los syllabus de las asignaturas y en los núcleos de investigación. La finalidad es definir, caracterizar y profundizar en la trascendencia de la formación en valores contra la corrupción, considerando el escaso desarrollo investigativo que hasta ahora presenta este campo.

5.3 Propuestas

La primera propuesta consiste en un replanteamiento de los énfasis curriculares de las facultades de contaduría pública, de manera que se logre coherencia entre los problemas sociales, culturales y profesionales; las líneas misionales, los estándares curriculares y la construcción de los syllabus. Estas modificaciones indican la organización de los elementos curriculares en torno a metodologías que fomenten y motiven el pensamiento crítico, la casuística como elemento transversal, la evaluación cómo mecanismo de ponderar la formación en valores y la interacción constante entre diversos campos y lugares de conocimiento con el fin de comprender y construir marcos axiológicos pertinentes para el ejercicio profesional de la contaduría.

Este replanteamiento implica que los currículos se diseñen buscando propiciar espacios interinstitucionales de construcción de conocimiento, que involucren a los gremios, la sociedad civil y las instituciones, para debatir en torno al elemento de la formación de valores contra la corrupción y la gestión administrativa de recursos públicos y privados.

La segunda propuesta plantea la creación de un centro de pensamiento crítico e investigación en torno a la axiología de la profesión contable y la formación de valores para enfrentar la corrupción en Colombia. Este centro productor de conocimiento tendrá como función instituir el debate académico respecto al tema en cuestión, ser un centro de investigación interinstitucional en el que converjan universidades, grupos de investigación, gremios e instituciones del Estado, tratando de realizar publicaciones de diferente índole que fortalezcan la reflexión social en torno a la ética, la transparencia y la responsabilidad del contador público frente al problema de la corrupción.

Referencias Bibliográficas

Agudelo, M., & Viloria, O. (2017). La dignidad humana y el bien común como valores del profesional de la contabilidad. Actualidad Contable Faces, 20(35), 5–25.

Álvarez, H. (2008). Contabilidad, juicios éticos-morales y desarrollo humano: una perspectiva de la transdisciplinariedad. Lúmina, 9, 8–19.

Avendaño, O. de J. (2022). El Código Internacional de Ética Profesional para Contadores Públicos. Una reflexión sobre la complejidad en su aplicación. Revista Colombiana de Contabilidad, 10(19), 1–27. https://doi.org/10.56241/asf.v10n19.22

Brom, F. (2015). Cambio de paradigmas en la administración: El fin de la administración científica y el inicio de una administración humanista. En XII Congreso Internacional de Administración: La gestión y las nuevas competencias en un mundo de cambios constantes, Ciudad Autónoma de Buenos Aires, Argentina, 11–13 de noviembre de 2015.

Cruz, D. (2017). Responsabilidad e importancia del contador público en la contabilidad del sector público (Tesis de maestría no publicada). Universidad Militar Nueva Granada, Bogotá, Colombia.

De La Hoz Mercado, J. (2021). La corrupción en Colombia. Administración & Desarrollo, 51(2), 123–136. https://doi.org/10.22431/25005227.vol51n2.5

Gilli, J. (2014). La corrupción: análisis de un concepto complejo. Revista de Instituciones, Ideas y Mercados, 61, 39–63.

Giraldo Garcés, G. A. (2010). Contexto económico, ética y actitud crítica en la formación del contador público. Contaduría Universidad de Antioquia, (57), 221–239.

Gómez, S. (2002). Indicadores: la corrupción mundial. Lecturas de Economía, 56, 147–170. https://dialnet.unirioja.es/descarga/articulo/4833609.pdf

Hernández, R., Fernández, C., & Baptista, P. (2014). Metodología de la investigación (6a ed.). McGraw-Hill Interamericana.

Machado, M. (2009). Crisis de la contabilidad: Contexto y dimensiones. Lúmina, 10, 1–5.

Mina, S. (2016). La ética como componente transversal del plan de estudios para la formación del contador público colombiano (Disertación doctoral). Universidad Santo Tomás, Bogotá.

OCDE. (2016). Principios de Gobierno Corporativo de la OCDE y del G20. Éditions OCDE, Paris. http://dx.doi.org/10.1787/9789264259171-es

Pinto, V. (2018). Los paradigmas de la administración y su influencia sobre la gestión de control en empresas de manufactura. Revista de estudios gerenciales y de las organizaciones, 2(4), 423–446.

Serna, G. (2024). La formación en valores del contador público frente al fenómeno de la corrupción: un estudio realizado en dos universidades de Bogotá (Tesis doctoral no publicada). Universidad de Celaya.

Sora, L., & Sora, A. (2017). Ética, eje fundamental del contador público. Trabajo presentado en el Congreso Internacional de Contabilidad, Finanzas y Sociedad, UPTC, Tunja.

Suárez, A. V., & Contreras, I. V. (2012). La formación integral del contador público colombiano desde la expectativa internacional: un análisis a partir de los estándares de educación IES. Gestión & Desarrollo, 9(1), 175–186.

Transparencia por Colombia. (2021). Informe anual 2021: a la luz del estándar gl

![]() Este artículo se publica bajo los términos de la Licencia Creative Commons Atribución-No Comercial-SinDerivadas 4.0 Internacional (CC BY-NC-ND 4.0).

Este artículo se publica bajo los términos de la Licencia Creative Commons Atribución-No Comercial-SinDerivadas 4.0 Internacional (CC BY-NC-ND 4.0).